配当金はいくらから始める?月1万・3万・5万円の必要資産と現実的な増やし方

配当投資を始める際、多くの人が最初にぶつかるのがいくらあれば意味があるのかという疑問です。SNSやブログでは月10万円以上の配当を得ている事例が目立ちますが、それをそのまま目標にすると現実とのギャップに挫折しやすくなります。

配当投資は「収入の階段」を一段ずつ上る構造です。最初から大きなキャッシュフローを狙うのではなく、月1万円→3万円→5万円と段階的に積み上げることで、リスクを抑えながら再現性高く資産を増やせます。

本記事では、それぞれのフェーズにおける必要資産・戦略・注意点を具体的に分解し、「実際に到達できるロードマップ」として解説していきます。

配当投資とは

月1万円の配当|最初の壁を超えるフェーズ

月1万円(年間12万円)の配当は、金額としては小さく見える一方で、投資戦略上は極めて重要なマイルストーンです。この段階で得られる最大の価値は資産がキャッシュフローを生む構造を体感できることにあります。

まず必要資産を整理します。配当利回りごとの目安は以下です。

・利回り3%:約400万円

・利回り4%:約300万円

・利回り5%:約240万円

ここで誤解されやすいのが、早く達成したいから高利回りを選ぶという思考です。高利回り銘柄の多くは減配リスク・業績不安・構造的衰退産業などのリスクを内包しています。特に初心者がここに偏ると、配当金どころか元本毀損につながるケースが多いです。

このフェーズでは、以下の3点を優先すべきですね。

第一に安定配当。連続増配企業やキャッシュフローが安定している企業を選ぶことで、長期保有に耐えるポートフォリオを構築します。米国株であれば生活必需品・ヘルスケア、日本株であればインフラや高収益体質企業が候補になります。

第二に積立投資との併用。配当投資単体で300万円規模を作るのは時間がかかるため、インデックス投資で資産全体を成長させつつ、配当銘柄を徐々に増やすのが効率的になります。

第三に再投資の徹底。この段階で配当金を使ってしまうと、複利効果がほぼ機能しません。年間12万円を再投資すれば、5%運用で年間6,000円の追加収益になります。小さく見えますが、これを繰り返すことで加速度的に伸びます。

また、心理面の変化も重要です。月1万円を達成すると投資は値上がり益だけではないという理解が定着し、暴落時のメンタル耐性が向上します。これは長期投資において極めて重要な要素です。

資産形成ロードマップ

僕自身はというと2018年には500万円でしたが、それは28歳のこと。その規模になるまで5年程度かかってます。配当金だけで考えると2018年には1万円、2019年に11万円なので最初から実践しようとすると7年ほど費やしています。このときの失敗はもう少し早く配当投資に気づいて実践していくべきでしたね。

最初の5年は紆余曲折してテクニカル分析やらシクリカル投資、インデックスなどいろいろな投資手法を試してましたがしっくりこず、損益トントンレベルでしたね。長い目で自分似合った投資手法を身につけるのが良いですが、配当金の場合は目に見えて実績が記録できるためオススメです。

記録としては以下で、利回り3.5%程度を目標に米国株中心に投資してました。

月3万円の配当|生活に影響が出るフェーズ

月3万円(年間36万円)は体感できる不労所得に変わるラインです。この水準になると、単なる投資成果ではなく、生活設計に組み込める収入になります。

必要資産の目安は以下です。

・利回り3%:約1,200万円

・利回り4%:約900万円

・利回り5%:約720万円

このフェーズの本質は収入の安定性をいかに維持するかです。金額が増えるほど、減配の影響が直接生活に跳ね返るため、銘柄選定の精度が問われます。分散戦略が非常に有効に働くため、具体的な3案を以下で管理していくことが重要ですね。

銘柄分散:1銘柄あたりの比率を5%以下に抑える

セクター分散:金融・エネルギー・通信などに偏らない

地域分散:日本株と米国株を組み合わせる

さらに、この段階では配当利回りだけでなく配当成長率を見ることが重要になります。例えば利回り3%でも毎年5%増配する銘柄は、10年後には実質利回りが大きく向上します。これによりインフレ耐性も確保できます。

失敗パターンとして多いのは以下です。

・利回りだけで銘柄を選び、減配で崩壊

・特定セクター(例:商社・銀行)に集中

・為替リスクを無視して海外株に偏る

また、税制も無視できません。日本株は約20%課税、米国株は二重課税(外国税+国内税)により約28%課税が発生します。新NISAの活用により、税引後利回りを大きく改善できるため、このフェーズでは制度活用が必須です。

高配当株おすすめ

僕自身はというと2021年に35万円ほどの配当金を積み上げています。新型コロナウイルスの時の株価下落でも果敢に配当銘柄に資金投入していった結果ですね。暴落時は企業業績へ多大な影響がない限りは買い増しするのが鉄則になります。

合計利回りも目標3.5%に対して当時は3.85%と少し上回っています。

月5万円の配当|セミリタイアの入口

月5万円(年間60万円)は、支出構造によっては働き方を変えられる水準です。副業収入やパート収入と組み合わせることで、フルタイム労働からの部分的な脱却が現実的になります。

必要資産は以下の通りです。

・利回り3%:約2,000万円

・利回り4%:約1,500万円

・利回り5%:約1,200万円

この段階では、戦略の軸が最大化から最適化に変化します。単純に配当を増やすだけでなく、資産全体のバランスを見てリスクとリターンを調整する段階ですね。

具体的には、以下のポートフォリオ設計が一般的です。

・高配当株:50〜70%(キャッシュフロー確保)

・インデックス:20〜40%(資産成長)

・現金:5〜10%(リスク耐性)

この構成により、配当収入と資産成長の両立が可能になります。すべてを高配当株にすると短期的な収入は増えますが、長期的な資産拡大が鈍化するため非効率です。

また、このフェーズでは取り崩し戦略も視野に入ります。配当だけに依存せず、必要に応じて含み益のある資産を売却することで、より柔軟な資金管理が可能になります。いわゆるトータルリターン思考です。

さらに重要なのが減配耐性です。例えば配当が20%減少した場合でも生活が破綻しないよう、支出の最適化や収入源の分散を行う必要があります。ここを軽視すると、景気後退局面で一気に崩れます。

心理的な変化としては、お金のために働くから選択して働くへとシフトします。この状態に入ると、投資の継続性が大きく向上します。

配当金生活

僕自身はというと2022年から2023年にかけて月5万円を達成しています。

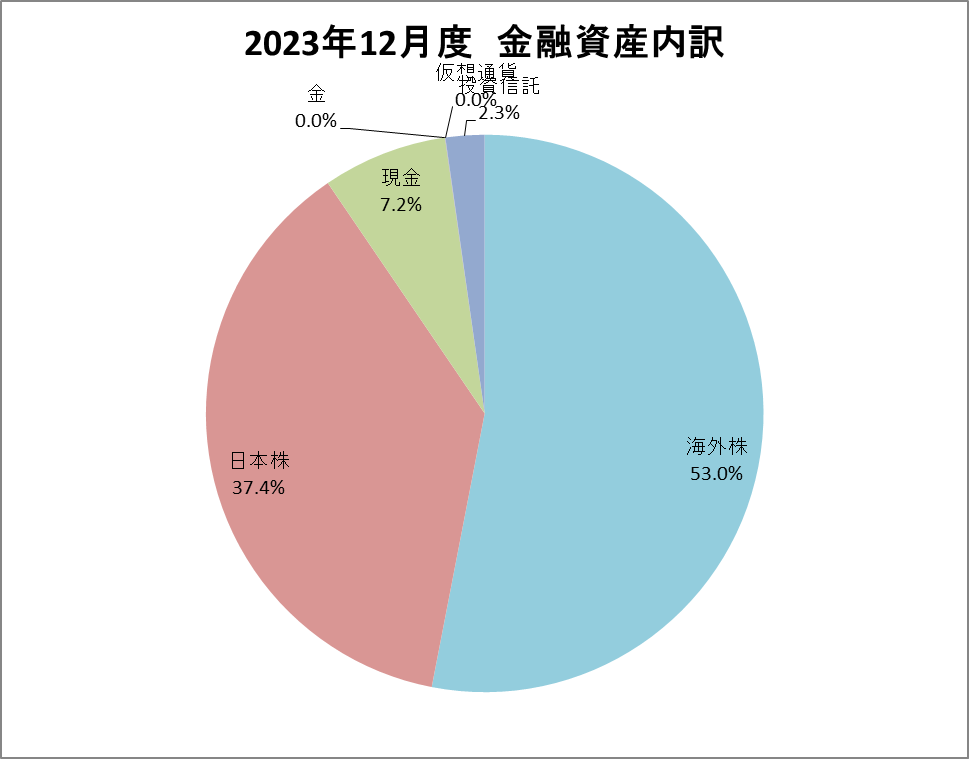

資産配分はというと概ね一般的なポートフォリオ設計を目指していましたが、23年12月時点では配当銘柄で90%以上を占めています。投資信託2.3%は新NISAによるインデックスや新NISA以外の証券口座でのインデックス投信の合計になりますね。

このあと25年に入ってからになりますが僕自身の入金よりも資産成長のほうが上回ってきたため、アセットアロケーションの重要性に気づいて債券や純金への分散も模索し始めた頃合いになります。

段階的に増やすための戦略

配当投資で再現性高く成果を出すには、順序設計が不可欠です。多くの失敗は、順序を無視していきなり高配当へ偏ることから発生します。こうならないために種銭、種資産を確保して少しずつ配当投資へ遷移するのが最も効果的だと今だと言えますね。

基本戦略は初期フェーズではインデックス投資を中心に資産規模を拡大。理由は単純で、配当利回り3〜5%では元本が小さいと効率が悪いためです。まずは市場平均の成長を取り込み、母体を大きくします。

中期フェーズで高配当株を組み込み、キャッシュフローを作ります。この時点で月1万円〜3万円の配当を狙います。

後期フェーズでは配当と成長のバランスを調整し、月5万円以上を安定的に維持します。

この流れにおいて最も重要なのが再投資ルールの固定化です。例えば、月3万円までは全額再投資し、月5万円到達後に一部使用するなどといったルールを事前に決めておくことで感情に左右されず資産を増やせます。

また、入金力の強化も無視できません。投資リターンだけでなく、収入アップ・副業・支出削減による投資元本の増加が最短ルートです。僕自身、資産1,000万円までは運用益より入金力の影響が大きく必死で貯蓄率を上げるようにしました。

配当実績

月5万円から月10万円にするまでのロードマップは以下で解説しています。

まとめ

配当投資は、いきなり大きな成果を狙うものではなく、段階的に積み上げる投資手法です。月1万円で基盤を作り、月3万円で生活に組み込み、月5万円で自由度を高める。このプロセスを踏むことで、無理なく資産とキャッシュフローを拡大できます。

資産が収入を生む仕組みを構築し、それを再投資で強化し続ける。このサイクルを回せるかどうかが、最終的な成果を決定づけます。短期的な利回りや流行に振り回されず、再現性の高い戦略を淡々と実行すること。それが、配当投資で安定した収入を得るための最短ルートです。

資産形成ロードマップ

配当投資とは

配当金生活

高配当株おすすめ

配当実績

配当投資まとめ