配当金で生活するにはいくら必要?生活費別シミュレーションとFIRE別の現実を解説

配当金で生活できたら、働き方や人生の選択肢は大きく変わります。しかし実際に目指そうとすると、いくらあればいいのか分からないという壁にぶつかる人がほとんどです。

ネット上では配当生活には1億円必要といった情報も多く見かけますが、これは生活費や税金、投資利回りによって大きく変わります。特に見落とされがちなのが税引き後で考える視点であり、ここを誤ると現実とかけ離れた計画になりがちです。

さらに、近年ではFIRE(経済的自立)にも複数のスタイルがあり、リーンFIRE・サイドFIRE・コーストFIRE・ファットFIREによって必要資産は大きく異なります。配当生活=一つの正解ではなく、自分の生活水準に応じて最適解が変わるのが実態です。

本記事では、配当金で生活するために必要な資産を「生活費別」と「FIRE別」でシミュレーションしながら、現実的に達成可能なラインを明確にしていきます。

まずは僕の資産形成の全体像を知りたい方は、こちらの記事でロードマップを整理しておくのがおすすめです。

配当金生活とは?前提を整理

配当金生活とは、株式などから得られる配当収入のみ、あるいはそれを中心として生活費を賄うライフスタイルのことを指します。一般的には働かずに生活できる状態として語られることが多いですが、実際には完全に労働収入をゼロにするケースだけでなく、一部収入を組み合わせたセミリタイア型も含まれます。

ここで重要なのは、配当=安定収入ではないという点です。配当金は企業の業績に依存しているため、景気悪化や減配によって収入が減少するリスクがあります。そのため、単純に生活費=配当額とするのではなく、ある程度の余裕を持った設計が必要になります。

また、配当金には約20.315%の税金がかかるため、受け取れる金額は額面よりも少なくなります。例えば、年間120万円の配当があっても、実際の手取りは約96万円程度です。この差を無視してしまうと、生活設計が崩れる原因になります。

さらに、配当生活を考える際には資産を取り崩さないという前提を置くかどうかも重要です。完全な配当生活は資産を維持できる一方で、必要資産が大きくなります。一方、取り崩しを許容することで必要資産は下がりますが、資産寿命とのバランスが求められます。配当生活とは単なる収入の話ではなく、税金・リスク・資産寿命を含めた総合的な設計が必要な戦略と言えます。

初心者向けの解説は以下の記事になるため確認してみてください。

配当生活に必要な資産の考え方

配当生活に必要な資産を考える上で、最も基本となるのが利回りと生活費の関係です。シンプルに言えば、年間生活費を配当利回りで割ることで必要資産を算出できます。

例えば、年間生活費が240万円で利回りが4%の場合、必要資産は約6000万円となります。この考え方は直感的で分かりやすい一方で、いくつかの重要な前提を含んでいます。

まず第一に、利回りは一定ではないという点です。高配当株は景気や企業業績によって変動するため、常に同じ配当が得られる保証はありません。そのため、実際には少し低めの利回りで見積もる方が安全です。次に重要なのが税引き後利回りです。表面利回りが5%でも、税引き後では約4%程度まで低下します。この差は長期的に見ると非常に大きく、必要資産にも直接影響します。さらに、インフレの影響も無視できません。生活費は年々上昇する可能性があるため、現在の支出だけでなく将来のコストも考慮する必要があります。

こうした要素を踏まえると、単純な計算よりもやや保守的な前提で資産を見積もることが重要です。多くの場合、利回り4%前後を基準にすることで、現実的かつ再現性の高いシミュレーションが可能になります。

また、配当投資だけに依存するのではなく、インデックス投資や現金を組み合わせることで、リスク分散と安定性を高めることも重要です。特にセミリタイアを目指す場合は、配当+成長+現金のバランス設計が現実的な選択となります。

生活費別シミュレーション(単身)

配当金で生活するために最も重要なのは、自分の生活費に対してどれだけの資産が必要かを具体的に把握することです。ここでは単身者を前提に、生活費別に現実的なシミュレーションを行います。

まず前提として、配当利回りは税引き後で約4%を基準に考えます。これは表面利回り5%前後のポートフォリオを想定した場合、税金を考慮した現実的な水準です。この前提をもとに、月ごとの生活費から必要資産を逆算します。

月10万円の生活費の場合、年間では120万円となります。これを利回り4%で割ると、必要資産は約3000万円です。現実的な金額に見えますが、この水準はかなり節約を前提とした生活になります。家賃や食費を抑え、地方在住やミニマルな生活スタイルが前提になるため、多くの人にとってはハードルが高いラインです。

次に月20万円の生活費を見ていきます。年間240万円となるため、必要資産は約6000万円です。この水準になると、都市部でもある程度余裕を持った生活が可能になります。ただし、突発的な支出やインフレを考慮すると、完全に配当だけで生活するにはやや不安が残るラインでもあります。そのため、軽い副業や労働収入を組み合わせるセミリタイアが現実的な選択になります。

月30万円の場合は年間360万円となり、必要資産は約9000万円です。このレベルになると、生活の自由度は大きく上がり、ある程度の贅沢や余裕も確保できます。ただし、この水準の資産を配当だけで形成するには時間がかかるため、多くの人にとっては長期的な目標になります。

これらのシミュレーションはあくまで理論値であるという点です。実際には、配当の変動や税制変更、インフレなどの影響を受けるため、少なくとも10〜20%程度の余裕を持った資産設計が必要です。また、すべてを配当で賄うのではなく、資産の一部を取り崩すことで必要資産を下げることも現実的な選択肢となります。

単身の場合は生活費をコントロールしやすいため、配当生活との相性は比較的良いと言えます。ただし、それでも完全な配当生活を実現するには一定以上の資産が必要であり、段階的に目指していくことが重要になります。

より具体的に配当生活を目指す方法については、以下の記事で詳しく解説しています。

家族ありの場合の必要資産

単身と比較して、家族がいる場合の配当生活は難易度が大きく上がります。理由は明確で、生活費に加えて教育費や突発的な支出が増えるためです。家族構成によっても必要資産が変わってくるため、「夫婦のみ」「子ども1人」「2人」「3人」の4パターンで現実的なラインをシミュレーションします。

・税引き後利回り:4%

・教育費:平均〜やや高め想定(私立中高+国公立大学ベース)

・生活費:現実的ライン

・インフレや余裕資金は最低限考慮(+10%は別途言及)

前提条件の教育費については以下の記事で詳しく解説しているため確認してみてください。

①夫婦のみ(子どもなし)

夫婦2人の場合、生活費は月20万円〜30万円が一つの目安になります。都市部か地方かによって差はありますが、平均的には月25万円前後に収まるケースが多いです。年間では約300万円となり、利回り4%で計算すると必要資産は約7500万円となります。

この水準であれば、完全な配当生活も視野に入ってきます。ただし、医療費や老後費用の増加を考えると、8000万円〜9000万円程度の余裕を持たせた方が安全です。子どもがいないため教育費の負担がなく、支出コントロールがしやすいのが大きなメリットです。そのため、家族構成の中では最も配当生活に近い形を実現しやすいパターンと言えます。

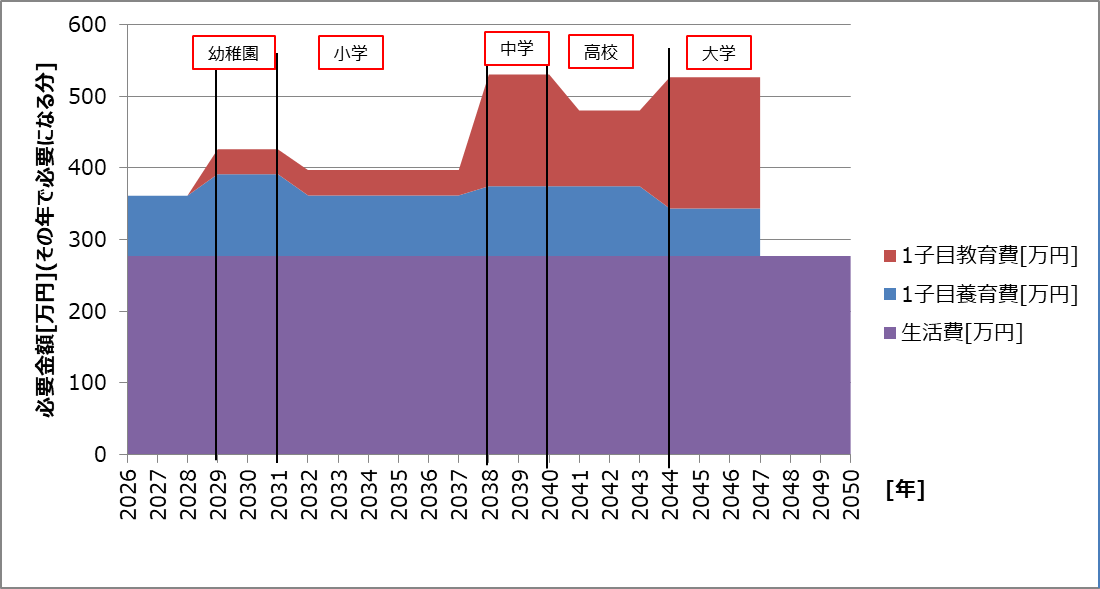

②夫婦+子ども1人

子どもが1人いる場合、生活費に加えて教育費が発生します。生活費は月25万円〜35万円程度、教育費は積立すると考えると年間400万円前後が現実的なラインになります。

この場合、必要資産は約1億円となります。ただし、夫婦のみの場合と同様に医療費や突発で必要になる現金が増えるためバッファとしては1.5億円は必要になります。この水準になると、完全配当生活はやや難易度が高くなります。そのため、配当に加えて副収入や取り崩しを組み合わせる戦略が現実的です。一人頭5000万円の資産が必要と考えるとざっくり理解しやすいですが詳細を詰めていくともう少し必要資産は下がる可能性はあります。

③夫婦+子ども2人

子どもが2人になると、教育費の負担はさらに大きくなります。生活費は月30万円〜40万円程度、教育費込みで年間450万円〜550万円程度が目安になります。

この場合、必要資産は約1.1億円〜1.4億円となります。特に注意すべきは、教育費のピークが重なる可能性がある点です。兄弟姉妹の進学タイミングが近い場合、一時的に支出が大きく膨らむため、配当だけで対応するのはリスクがあります。おおよそ2億円必要になる水準です。このため、現金や積立投資などで教育費を別管理することが非常に重要です。また、この水準ではセミリタイアが最も現実的な選択となります。

④夫婦+子ども3人

子どもが3人になると、教育費のインパクトはさらに大きくなります。生活費は月35万円〜45万円、教育費込みで年間550万円〜700万円程度が目安となります。

この場合、必要資産は約1.4億円〜1.8億円となります。この水準になると、配当だけで生活するのはかなりハードルが高くなります。特に教育費のピーク時には年間支出が一時的に大きく跳ね上がるため、安定した収入源を確保しておくことが不可欠です。現実的には、配当収入は生活費の一部をカバーする役割とし、労働収入やその他収入と組み合わせる戦略が前提となります。概算では2.5億円が安心できる水準になりますね。

全体のまとめ(重要)

家族構成ごとの最低限の必要資産は以下の通りです。

・夫婦のみ:約7500万〜9000万円

・子ども1人:約1億円

・子ども2人:約1.1億〜1.4億円

・子ども3人:約1.4億〜1.8億円

家族が増えるほど必要資産は直線的ではなく加速度的に増える点が重要です。特に教育費はコントロールが難しい支出であり、配当だけに依存する設計はリスクが高くなります。

そのため、家族世帯においては配当を生活費の一部と考え、教育費は別で準備し、収入源を複数持つという考え方が重要になります。

僕自身も子どもがいる前提で考えると、配当だけで生活するにはまだまだ資産が不足している段階です。そのため、現時点では配当収入は生活費の一部として活用しつつ、労働収入と組み合わせたセミリタイアを目指しています。

配当生活の現実(税金・リスク)

ここまで配当生活に必要な資産をシミュレーションしてきましたが、実際に目指す上で最も重要なのは理論ではなく現実を理解することです。配当生活は魅力的な一方で、見落とされがちなリスクがいくつも存在します。

まず最初に押さえておくべきなのが税金です。日本株の配当には約20.315%の税金がかかります。つまり、表面利回り5%の銘柄を保有していたとしても、実際に手元に残るのは約4%程度にまで低下します。この差は小さく見えますが、長期で見れば数百万円単位の差になることもあります。

税金関連は以下の記事で詳しく解説しています。

さらに米国株の場合は、日本の税金に加えて現地課税(10%)が発生します。外国税額控除を使うことで一部は取り戻せますが、手間やタイミングの問題もあり、完全に最適化するのは簡単ではありません。こうした税制を理解せずに配当生活を設計すると、思ったよりお金が残らないという事態に陥ります。

外国税額控除については以下に詳しく解説しているため確認してみてください。

次に考えるべきは減配リスクです。配当は企業の業績に依存しているため、景気悪化や業界環境の変化によって簡単に減らされる可能性があります。特に高配当株は業績が安定している企業も多い一方で、利回りが高い理由が株価下落によるものの場合もあり、注意が必要です。

実際、過去には大手企業でも減配や無配に転じたケースは少なくありません。配当生活を前提にしている場合、このような変化は生活に直結するリスクとなります。そのため、特定の銘柄に依存せず、複数のセクター・銘柄に分散することが不可欠です。

さらに、インフレの影響も見逃せません。現在の生活費を基準に配当生活を設計しても、将来的に物価が上昇すれば必要な支出は増えていきます。一方で、配当がそれに連動して増えるとは限りません。増配企業を選ぶことである程度対応は可能ですが、完全にインフレをカバーできるとは限らない点は理解しておく必要があります。

また、精神的なリスクも存在します。配当生活は収入が見えるというメリットがある一方で、市場の変動や配当の変化に対する不安を常に抱えることになります。特にセミリタイア状態では、収入源が限られるため、この不安がストレスになるケースもあります。

結論として、配当生活は不労所得で楽に暮らせるという単純なものではなく、税金・減配・インフレといった複数のリスクを管理しながら成り立つ戦略です。これらを理解した上で設計することが、現実的な配当生活への第一歩となります。

僕の実例

ここからは、僕自身の現状をベースに、配当生活のリアルをお伝えします。

現在の僕の資産は約5500万円で、年間配当は税引き後で約120万円あります。この時点だけを見ると、ある程度配当で生活できているのでは?と思うかもしれませんが、実際にはそう単純ではありません。

僕の年間生活費の想定は家族3人で約360万円です。つまり、配当でカバーできているのは全体の約3分の1に過ぎず、残りの240万円は労働収入に依存している状態です。この時点では、まだ完全な配当生活には程遠く、セミリタイア手前という位置づけになります。

ただし、この状態でもかなり精神的な余裕は生まれています。なぜなら、生活費の一部が自動的に入ってくる状態ができているため、最悪働けなくなってもある程度は生きていけるという安心感があるからです。

また、僕の場合は配当の使い方にも工夫をしています。実際には配当金をそのまま使うのではなく、基本的には再投資に回しています。その代わり、配当分だけ他の収入を使っても良いという考え方を取り入れています。これにより、資産を減らさずに配当を使っている感覚を得ることができ、モチベーション維持にも繋がっています。

セミリタイアの観点で見ると、現状の想定支出月23万円で生活することです。この場合、年間276万円の支出となり、配当120万円との差額は156万円です。つまり、年間156万円を労働で補えばセミリタイアが成立します。これはかなり現実的なラインであり、例えば月13万円程度の収入を得るだけで達成可能です。夫婦だと一人月6.5万円なのでフルタイムで働く必要はなく、負担の少ない働き方でも実現できる点は大きなメリットです。

残りは子どもの養育費と教育費です。僕は教育費については配当とは切り離して準備しています。具体的には、子ども口座での積立投資や学資保険を活用し、教育費は別枠で確保する戦略を取っています。教育費を積立ようとすると月5.5万円必要になります。児童手当1万円としても年間54万円は追加で必要になります。養育費は学年によってブレがありますが年間平均90万円と想定すると追加資金は144万円になります。

このあたりの積立プランは以下記事で詳しく解説、試算しているため確認してみてください。

すべての支出を考慮すると、276万円+144万円の合計420万円が年間に必要になる想定です。配当金以外に300万円は年間に必要なため、月25万円、夫婦一人当たり12.5万円を稼ぐことができればセミリタイア達成となる想定ですね。夫婦支出はしっかり算出できていないため今後最適化が必要ですが、現状の想定でも十分に生活の自由度は上がっており、セミリタイアは現実的な選択肢になっています。

結論|配当生活の最適解

ここまで見てきた通り、配当生活は決して簡単に実現できるものではありません。必要資産は数千万円から1億円以上に及び、税金やリスクも考慮すると、理論よりも高いハードルが存在します。しかし一方で、配当投資には収入の一部を自動化できるという大きなメリットがあります。すべてを配当で賄うことは難しくても、生活費の一部をカバーするだけで、働き方や人生の選択肢は大きく変わります。

いきなり完全配当生活を目指さないことが重要です。多くの人にとって現実的なのは、配当をベースにしつつ、不足分を労働収入や資産取り崩しで補うハイブリッド戦略です。特におすすめなのは、セミリタイアという考え方です。これは、配当などの資産収入と軽い労働を組み合わせることで、リスクを抑えながら自由な生活を実現するスタイルです。精神的な安定性も高く、再現性のある戦略と言えます。

また、家族がいる場合は教育費の存在が大きなポイントになります。教育費を配当で賄おうとすると必要資産が一気に増えるため、別枠で準備することが合理的です。これにより、配当生活のハードルを下げることができます。最終的に目指すべきは、自分にとって最適なバランスを見つけることです。生活水準、家族構成、リスク許容度によって最適解は異なります。重要なのは、自分の状況に合わせて現実的な戦略を設計することです。

配当生活はゴールではなく手段です。収入の一部を自動化し、働き方や時間の使い方を自由にするための手段として捉えることで、より実践的で持続可能な資産形成が可能になります。

資産形成ロードマップ

配当投資とは

配当金生活

高配当株おすすめ

配当実績

配当投資まとめ