【2026年3月】30代子育て世帯の家計簿公開|支出218,086円の内訳と改善ポイント

家計管理と資産形成は切っても切り離せない関係です。特にセミリタイアや配当金生活を目指す場合、いくら稼ぐか以上にいくら使うかが重要な指標になります。

本記事では、僕の2026年3月のリアルな支出をすべて公開しながら、支出構造の分析と今後の改善ポイントを解説します。単なる家計簿ではなく、投資戦略やセミリタイア設計とどう結びつくのかまで踏み込んでいきます。

これから資産形成を本格化させたい方や、配当金生活を目指している方はぜひ参考にしてください。

支出全体像と家計バランス分析

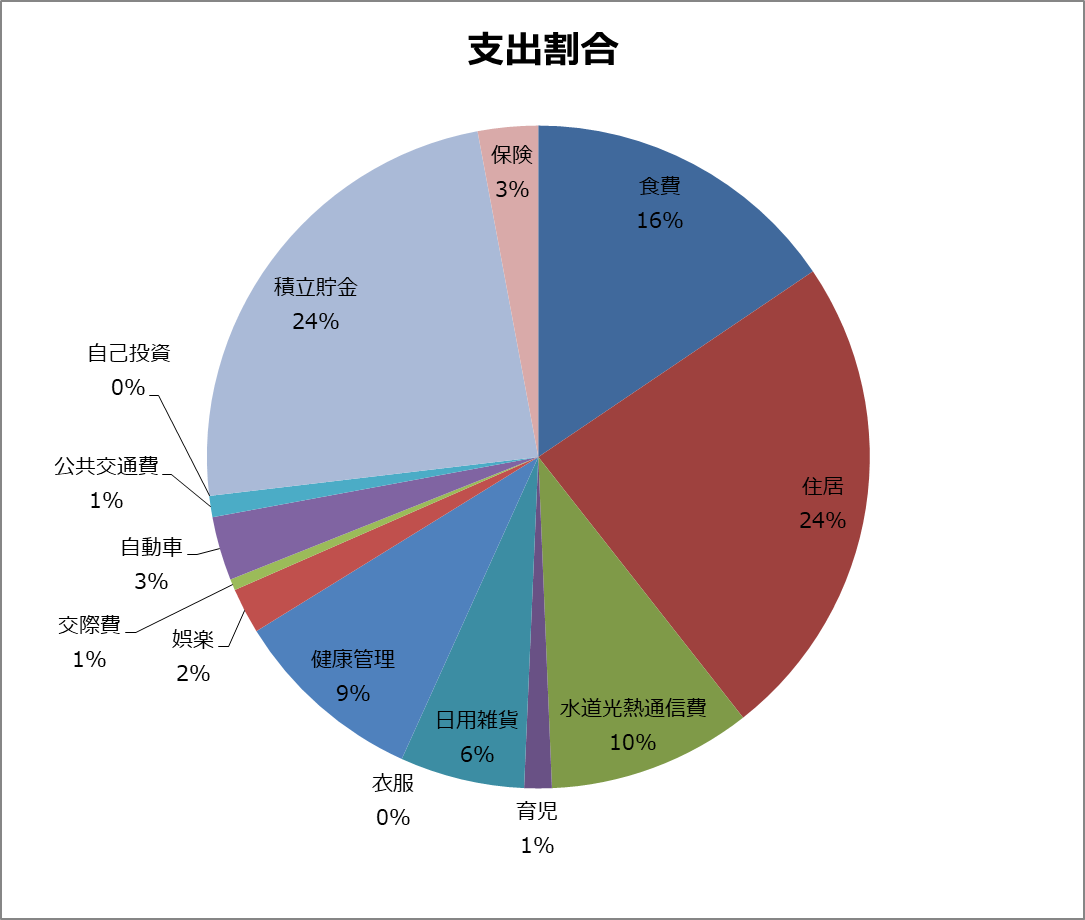

2026年3月の総支出は218,086円でした。この金額をどう評価するかは、単純な多い少ないではなく収入とのバランスと資産形成への寄与で判断する必要があります。

内訳を見ると、住居費52,040円、食費33,888円、水道光熱通信費21,687円が大きな固定・準固定費となっています。一方で娯楽や交際費はかなり抑制されており、全体としては支出コントロールが効いている状態です。積立貯金52,200円をしっかり確保していて、これは単なる貯金ではなく、資産形成のエンジン部分といえます。支出の中に「未来への投資」が組み込まれているかどうかが、長期的な資産差を生みます。

また、今月は月末から妻との同居開始、第一子誕生というライフイベントが発生しており、現時点の支出はやや単身寄りの数値です。4月以降は構造が大きく変わる前提で分析する必要があります。

僕自身、これまで配当投資を軸に資産形成を進めてきましたが、支出管理ができていなければ投資に回せる資金は増えません。実際に2025年は税引き後117万円の配当収入を得ていますが、その裏側にはこうした日々の支出コントロールがあります。

資産形成の全体像については、以下の記事でも整理していますので合わせて確認してみてください。

固定費と変動費の構造分析

家計改善の本質は固定費と変動費の切り分けにあります。

今回の支出を分類すると、住居費・保険・通信費などは固定費、食費や日用品、娯楽費は変動費に該当します。固定費は一度見直すと効果が長期間持続するため、最優先で最適化すべき領域です。

住居費52,040円は比較的抑えられており、ここは優秀な水準だと考えてます。地方在住であることを踏まえても、家賃比率は3割未満に抑えているため適正といえるかと考えてます。引っ越ししたため単身時の18,500円の社宅よりもファミリー向けになったため上昇してますが同じく社宅で入っているためかなり抑えた結果と考えてます。一方で水道光熱通信費21,687円は、単身としてはやや高めですが、同居開始直前であることを考慮すれば一時的なブレの可能性が高いです。

変動費では食費33,888円がポイントです。単身としては適正範囲ですが、家族化するとここは確実に増加します。妻が泊まったり後半一緒に住んでたりするため半分ほど家族化しているとはいえ、さらなる食費の増加が見えそうですね。増える前提で最適化ルールを作ることが重要になってきそうです。外食頻度は少ないため良いですが、まとめ買いの基準を事前に決めておくことで支出の暴走を防げると言えそうです(適切に食材を捌ければですが・・・)。

日用雑貨13,248円もやや高めですが、新生活準備の影響と考えれば合理的です。こうした一時的支出を通常支出と混同しないことが重要ですが、育児用品に遷移することを考えれば普通くらいかと考えてます。支出分析をする際に多くの人が見落とすのが再現性ですね。今月だけ良くても意味はなく、毎月安定してコントロールできるかが重要なので3ヶ月平均で見ると良いかもしれないです。

配当投資においても配当収入をコントロールすることは同様で、安定したキャッシュフローを作ることが重要になります。基礎から知りたい方は以下の記事を参考にしてください。

積立貯金と投資資金の戦略設計

積立貯金52,200円の内訳は、家族用30,000円と事業・副業用22,200円です。資金用途を明確に分離できているため良いかと考えてます。特に重要なのは、副業・事業用資金を別管理している点です。多くの人は生活費と投資資金が混在しており、結果として投資に回せるお金が曖昧になります。

僕の場合、この資金を元に投資や副業を強化し、配当収入の拡大につなげています(まだまだ副業の方は始めたばかりなので安定するまでは至っていないですが)。実際に配当金は年々増加しており、将来的なセミリタイアの現実性を高めています。配当金生活を目指す場合、単に高配当株を買うだけでは不十分です。元本を増やすフェーズと、配当を受け取るフェーズを分けて考える必要があります。

その具体像については以下で解説しています。

また、銘柄選定については以下も参考になります。

ちなみに第一子誕生したため、口座開設次第教育費の積立を開始する予定です。児童手当、お年玉、お祝い金をすべて入れ込み、不足分は積立貯金から充当する予定です。

積立と教育費の準備プランは以下の記事のプラン②を実践しようと考えているので参考にしてみてください。

特別費と見落としがちな支出管理

今回の家計で重要なのが特別費の扱いです。引っ越し用家具家電購入費として3月にも支出があり、156,067円を別枠で計上しています。これは非常に重要な考え方で、特別費を月次支出に含めると家計がブレて見えます。本来は年単位、あるいは数年単位で均すべき支出です。例えば今回の15万円を12ヶ月で割れば、月あたり約13,000円の負担になります。このように見えない固定費として認識することで、より正確な家計管理が可能になります。

他にも以下のような項目は特別費として管理すべきと考えてます。

・家電の買い替え

・車検や修理費

・冠婚葬祭

・大型旅行

これらを事前に積み立てておくことで、突発的な支出でも家計が崩れませんね。

配当実績についても公開しているので、収入側とのバランスを見たい方は参考にしてください。

今後の支出見通しとセミリタイア戦略

4月以降は家族構成の変化により、支出は確実に増加します。特に食費、光熱費、育児費は上昇が見込まれます。ここで重要なのは支出増=悪ではないという点です。家族の生活満足度を維持しながらどこを最適化するかが大切ですね。

むしろ今後は以下の3点が重要になると考えています。

・固定費のさらなる最適化

・収入源の複線化(配当+副業)

・支出の優先順位付け

僕自身は配当金+副業収入で生活費の一部を賄う戦略を取っています。最終的には配当収入だけで生活費をカバーする状態、いわゆる配当金生活を目標としています。そのためには、支出の把握とコントロールが不可欠です。今回のように毎月分析することで無駄を削りつつ必要な支出は確保するバランスが取れるようになります。

配当投資の全体像については以下にまとめています。