【わかりやすい企業分析】花王(4452)

保有している企業分析をわかりやすく解説してます。

どんな会社?

花王株式会社(Kao Corporation)は、日本を代表する日用品・化学メーカー。主力は「コンシューマープロダクツ事業」と「ケミカル事業」で、前者には衣料用洗剤(アタック)、食器用洗剤(キュキュット)、紙おむつ(メリーズ)、化粧品(ビオレ、リーゼ、カネボウ系)などがあり、後者では産業用油脂や機能材料を扱います。2024年通期の売上構成を見ると、ハイジーン&リビングケア(32.5%)、ヘルス&ビューティケア(25.3%)、ケミカル事業(24.2%)、化粧品(14.6%)などで構成されており、コンシューマー領域が事業の大半を占めています。

かなり手広く生活必需品を取り扱っているためディフェンシブ銘柄としても有名ですね。

業績と株価の流れ

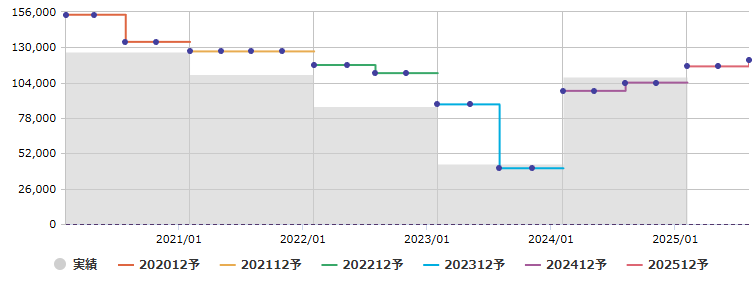

売上高・利益ともに堅調に回復・成長しており、2025年も増収増益見通し。予想の信頼性も高く、会社の売上は過去実績比からも現実的な範囲で予測されており、利益予想もやや積極的ながら達成可能性ありと評価されている感じですね。

業績グラフ(マネックスから参照) 当期利益は回復傾向でさらなる回復が期待。

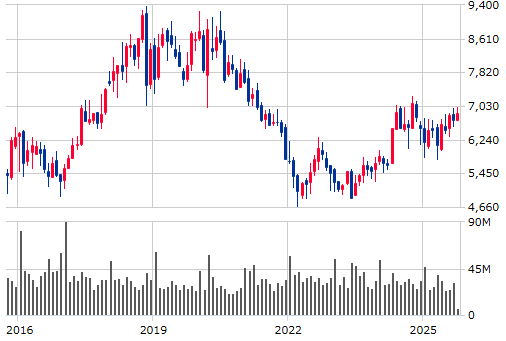

株価指標は、PER約26倍、PBR約3倍、配当利回りは2.2〜2.5%の水準で、市場平均と比べるとPERはかなり高めですが、それは安定的な成長期待の反映の裏返しですね。ただし、理論株価は6,560円程度なので現在の株価はやや割高との見方もあります。

株価チャート(マネックスHPから参照)

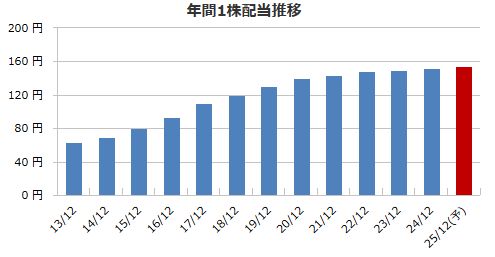

配当は魅力的?

花王は1991年以降、連続増配を続けており、2024年には35期連続増配しています。配当利回りは2025年初頭に約2.5%でしたが、現在の予想は株価上昇も相まって約2.2%と、東証プライム平均水準といったところ。

「安定した増配の実績」は、長期保有を志向する初心者投資家にとっても大きな安心材料です。

配当グラフ(マネックスHPから参照)

成長のカギ

成長の柱としては3つあります。

原材料コストと為替の動向:花王は原材料(油脂、界面活性剤、パーム油など)の価格動向や為替変動(特に円安)が業績に直結

海外市場の展開(特に中国・アジア):海外売上は4割超で、中国を含むアジアの消費動向が重要。中国経済減速下では化粧品販売が苦戦したが、景気回復や消費回復があれば追い風に。現地ブランドとの競争にも注目

グローバル展開の多角化:欧米やその他新興国への展開で成長ドライバーを多角化する戦略にも注目

いかに海外展開をうまく成功させるかがポイントかと思います。

注意したいリスク

一方でリスクも存在します。基本的には海外リスクが大きいです。

高PERによる割高感:現在のPERは市場平均の倍近く。すでに株価へ好材料が織り込まれており、さらなる上昇には業績成長の裏付けが必要

業績予想の慎重な見極め:会社の純利益の見通しはやや積極的に見えますが、過去の達成率はやや低め。今後も着実な業績推移が求められる

為替・原材料依存:グローバルな原材料高・為替変動が利益を圧迫する可能性あり

中国市場での競争・景況悪化:中国の消費減速や現地競合の台頭は収益面でリスク

これからの注目ポイント

今後注目すべき点としては、かなり世界経済にも影響されそうな点ですね。

アジア・中国市場の回復兆し:消費マインドや経済が回復すれば、既存製品の需要が再び高まる可能性あり

中期経営計画「K27」やESGの取り組み強化への進捗

新製品やカテゴリーの開拓:新市場・新カテゴリーでの成功が成長の原動力になるか注目

為替や原油価格などマクロ環境の安定:コスト管理と価格転嫁戦略の成否が業績を左右

まとめ

花王(4452)は、日用品・化学という安定分野で、売上・利益とも堅実に拡大しており、配当面でも36期連続増配を見込む優良企業です。安定した業績と株主還元姿勢は初心者投資家にとって安心材料となります。一方で、PERが市場平均の倍近い高水準にあるため、株価と業績の整合性やマクロ環境の変化、予想達成の信頼性には注意が必要な印象です。

将来的には、中国を含む新興市場回復、為替・原材料コントロール、新商品戦略が成長のカギを握ります。安定志向を持ちながらも、中長期的な成長余地を探る投資先として注目です。

あまり保有額を多くしすぎずしっかり分散することがこのリスクを乗り越えられる対処法とも言えますね。僕は100株しか持ててないためガッツリ株価が下がる場合には少し買い増ししておきたい銘柄でもあります。

☆日々の継続こそが心身向上の糧☆