教育費があってもセミリタイアできる?必要資産とリアルな家計

子供がいる家庭でセミリタイアを目指す場合、多くの人が最初に悩むのが教育費の問題です。独身やDINKs前提のFIRE論とは違い、子育て世帯では数千万円規模の教育費が発生するため、「セミリタイアは無理」と感じる人も少なくありません。

しかし実際には、教育費の発生タイミングと資産形成を正しく組み合わせることで、子供がいてもセミリタイアは十分に現実的な選択肢になります。重要なのは、教育費を「敵」として考えるのではなく、「計画可能な支出」として捉えることです。

この記事では、実際の家計モデルと教育費シミュレーションをもとに、セミリタイアが成立するかどうかを具体的に解説します。

この記事でわかること

・教育費があってもセミリタイアは可能

・重要なのは支出の「タイミング管理」

・投資と積立で現実的に対応できる

セミリタイアに必要な生活費の考え方

まずはセミリタイアに必要な生活費を整理します。今回の前提では、月の生活費は以下の通りです。

住居費や食費などを含めると、月の生活費は約24万円となります。さらに将来に向けた積立として月3万円を確保しているため、合計で月27万円の支出になります。

年間に換算すると約324万円となり、これがセミリタイア後に必要となる基本的な生活コストになります。

この金額を基準に、「どこまで資産収入でカバーできるか」がセミリタイアの成立ラインになります。すべてを配当や運用益で賄う必要はなく、一部を労働収入で補うのがセミリタイアの現実的な形です。

例えば年間100万円を副業や軽い労働で確保できれば、残り224万円を資産収入で補うだけで成立します。

・年間生活費は約324万円

・すべてを資産で賄う必要はない

・労働収入との併用が現実的

教育費のピークと支出のリアル

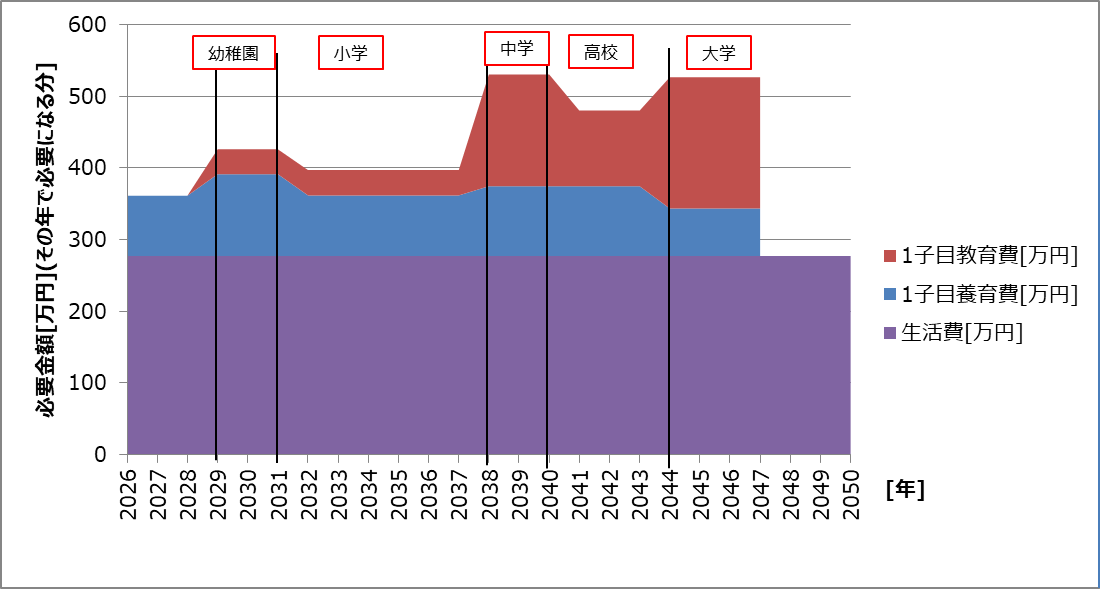

次に教育費の現実を見ていきます。僕の想定した以下の添付のグラフを見ると、教育費は常に一定ではなく、時期によって大きく変動することがわかります。

逆に養育費は低年齢の方が大きくなりやすく大学からは下がる傾向ですね。

特に教育費の負担が大きくなるのは中学・高校・大学のタイミングです。逆に、小学生の間は比較的支出が安定しています。

この「支出の波」を理解することが非常に重要です。多くの人は教育費をトータル金額で考えてしまいますが、実際には「いついくら必要か」が重要です。

例えば大学進学時には一時的に支出が増えますが、それまでの期間で準備ができていれば問題はありません。つまり、教育費は「瞬間的な負担」であり、長期的に見ればコントロール可能な支出です。

・教育費は一定ではなく波がある

・ピークは中学〜大学

・事前準備で十分対応可能

想定した養育費と教育費の内訳は以下の記事で紹介しています。

教育費を考慮したセミリタイア戦略

教育費がある場合のセミリタイアでは、「完全リタイア」ではなく「段階的リタイア」が現実的になってきます。

具体的には以下の流れを検討することになります。

・子供が小さいうちは資産形成を優先

・教育費ピーク時は労働収入を維持

・教育費終了後に完全リタイア

この戦略を取ることで、無理に資産を取り崩すことなく安定した家計を維持できます。

また、教育費のピークが過ぎた後は支出が大きく減るため、その時点で一気にセミリタイアの自由度が上がります。

つまり、セミリタイアは「今すぐ達成するもの」ではなく、「段階的に近づけるもの」として考えることが重要です。

・段階的セミリタイアが現実的

・教育費ピークは働く前提でOK

・教育費終了後が本番

教育費は投資で準備するのが合理的

教育費は貯金だけで準備するのではなく、投資を併用することで負担を大きく軽減できます。

例えば毎月3万円を年利5%で運用すると、18年間で約1100万円になります。これは大学費用の大部分をカバーできる金額です。

さらに夫婦で同様の積立を行えば、教育費の大半を投資で準備することも可能になります。

重要なのは、教育費を「支出」として考えるのではなく、「事前に作る資産」として考えることです。

投資を活用することで、教育費のために生活を切り詰める必要がなくなり、セミリタイアとの両立が現実的になります。

・教育費は投資で準備できる

・長期運用で大きな差が出る

・資産化する発想が重要

子供口座+学資保険のハイブリッド戦略

教育費の準備方法として、投資だけ・貯金だけに偏るのはリスクがあります。そこで有効なのが、子供口座での積立投資と学資保険(または現金)を組み合わせたハイブリッド戦略です。

子供口座では、主にインデックス投資を中心とした長期運用を行い、時間を味方につけて資産を増やしていきます。教育費は10年以上先に使う資金であるため、短期の値動きに左右されにくく、投資と非常に相性が良い資金です。特に毎月積立を行うことで、価格変動リスクを平準化しながら安定したリターンを狙うことができます。

一方で、投資には価格変動リスクがあるため、「必ず必要になる教育費の全額」を投資に回すのは合理的ではありません。そこで学資保険や現金を併用することで、元本割れリスクを抑えながら最低限必要な資金を確保します。

この2つを組み合わせることで、資産形成の効率と安全性のバランスを取ることができます。例えば大学進学費用として600万円を準備する場合、300万円は確実に確保し、残り300万円は投資で増やすといった設計が現実的です。

このように「増やす資産」と「守る資産」を分けることが、教育費とセミリタイアを両立させる上で重要になります。

・教育費は長期資金なので投資と相性が良い

・全額投資はリスクが高い

・投資と保険(現金)の役割分担が重要

セミリタイアに必要な資産はいくらか

最後に、教育費を考慮した場合の必要資産を考えます。

年間生活費324万円に対して、仮に利回り4%で運用する場合、単純計算では約8100万円の資産が必要になります。

ただしこれは完全リタイアの場合の数字です。

セミリタイアの場合は以下の収入を組み合わせることで、必要資産は大きく下げることができます。

・副業収入

・配当収入

・一部取り崩し

例えば年間100万円の労働収入があれば、必要資産は約5500万円程度まで下がります。ただ、資産の取り崩しは安定収入がない中で実施するのは精神的に難しいため、やはり僕は配当収入に頼るのが良いかと考えてます。

このように、セミリタイアは「資産額」だけでなく「収入の組み合わせ」で考えることが重要です。

・フルリタイアは8000万円以上

・セミリタイアなら5000万円台も可能

・収入の分散がカギ

実体験:資産5500万円で見えたセミリタイアの現実

私自身、現在の資産は約5500万円で、年間配当は約120万円となっています。この状態で家計をシミュレーションすると、セミリタイアは十分に現実的なラインにあると感じています。

年間の生活費と養育費を合わせると約360万円、さらに将来に向けた積立を含めると約396万円の支出になります。ここから配当収入120万円を差し引くと、残り約276万円を労働収入で補う必要があります。

この金額を月単位にすると約23万円となり、夫婦で分担すれば一人あたり月10万円前後の収入で成立します。フルタイムで働く必要はなく、パートや副業でも十分に現実的な水準です。

また、資産運用を継続していけば配当収入は徐々に増えていきます。実際に私のポートフォリオでも増配の影響で配当金は年々増加しており、将来的には労働収入への依存度はさらに下がっていく見込みです。

このように、完全リタイアではなく「収入を少し残すセミリタイア」であれば、教育費がある家庭でも十分に実現可能だと考えています。

ちなみに児童手当は考慮してないので教育費の積立はもう少し甘く見積もることもできますし、余裕を持って積立していくことも可能ですね。

・資産5500万円でセミリタイアは現実的

・夫婦で月10万円ずつで成立ライン

・配当増加でさらに余裕が出る

まとめ

子供がいる家庭でも、教育費を理由にセミリタイアを諦める必要はありません。重要なのは教育費の総額ではなく、その支出のタイミングと準備方法を理解することです。

教育費は確かに大きな支出ですが、長期的に見ればコントロール可能な費用です。特に投資と積立を活用することで、無理なく準備することができます。

また、セミリタイアは一気に達成するものではなく、段階的に実現していくものです。教育費のピーク時には収入を維持し、その後に自由度を高めていくことで、現実的なライフプランを構築することができます。

子供の将来と自分の自由な時間、その両方を実現するためにも、教育費と資産形成を一体で考えていきましょう。