【わかりやすい企業分析】三井住友フィナンシャルグループ(8316)

保有している企業分析をわかりやすく解説してます。

どんな会社?

三井住友フィナンシャルグループ(SMFG、証券コード:8316)は、三井住友銀行を中核とする日本の大手金融グループ。いわゆる「メガバンク」の一角であり、三菱UFJ、みずほと並ぶ存在感を誇ります。

事業は銀行だけにとどまらず、証券、カード、リース、消費者金融、資産運用など幅広く展開。さらに近年ではデジタル戦略にも力を入れ、スマホを中心としたサービス「Olive」や、フィンテック企業との提携を進めているところが強み。海外展開にも積極的で、特にアジアや米国での法人向けビジネスに強みを持っている印象です。

つまり「銀行=預金・融資」の枠を超えた、総合的な金融サービス企業と言えるかもしれないですね。

業績と株価の流れ

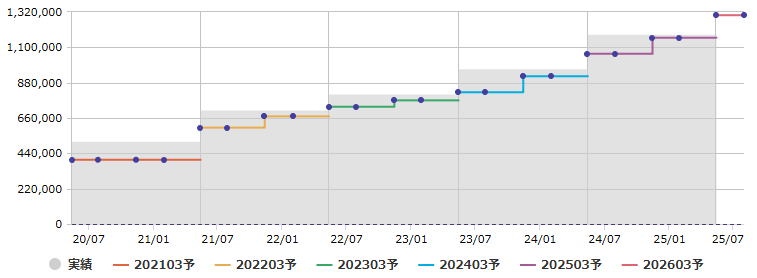

2025年3月期の連結純利益は約1兆1,700億円と過去最高を更新。企業向けの投資銀行業務や海外事業が堅調で、好調な決算となっています。2026年3月期もさらに利益を伸ばし、3期連続で最高益となる見通し。ここ数年きれいな右肩上がりグラフですね。

業績グラフ(マネックスから参照)

株価はここ数年、堅調な推移を見せています。2024年以降は金融株全体が上昇しており、SMFGも上場来高値圏での取引が続いています。足元の株価指標をみると、予想PERはおよそ12倍、PBRは1.1倍前後。過熱感は強くなく、銀行株としては妥当な水準ですかね。ROEは8%前後で、資本効率も改善傾向にあります。

株価チャート(マネックスHPから参照)

配当は魅力的?

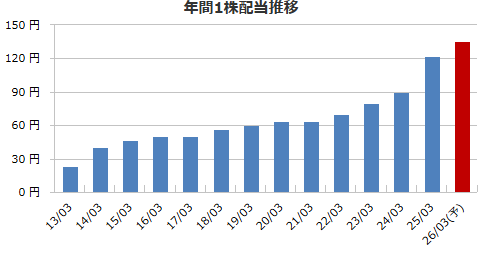

気になるのはやはり配当。SMFGの年間配当は2025年3月期で122円となり、予想利回りは3%台前半。日本株の平均利回りと比べると高めで、配当狙いの投資先としても注目されています。

さらに株主還元方針として「配当性向40%を目安」としており、業績拡大に応じて配当が増えていく仕組み。ここ数年増配が続いており、安定したインカムゲインを期待できますね。大幅な高配当株とまでは言えませんが、「安定性+成長性」を兼ね備えた配当銘柄と評価できるため今後も保有できる銘柄と言えますね。

配当グラフ(マネックスHPから参照)

成長のカギ

今後の成長を支える柱は大きく4つ。

法人向けビジネスの強化:企業向け融資、M&A助言、サステナブルファイナンスで国内外の存在感を拡大

海外展開:貸出の3割を海外で展開。特にアジアや米国市場は成長余地が大きく、利益を多様化

デジタル戦略:「Olive」を中心に銀行・証券・保険・カードをまとめて使える仕組みを提供し、若年層の顧客獲得を目指す

資本政策の柔軟化:株主還元や投資余力を確保しながら、収益性の高い領域に積極投資

上記4つの戦略で「伝統的な銀行」から「総合金融プラットフォーム」への進化を加速中といった印象です。

注意したいリスク

もちろん課題もあります。

日本国内の金利は上がっているとはいえ依然として低く、貸出利ざやの拡大には限界があります。楽天銀行やSBI、PayPay銀行といったネット銀行・新興勢力が顧客を奪い合っている状況。同じメガバンクの三菱UFJやみずほと差別化がどこまでできるのか。海外事業が拡大するほど、為替や地政学的リスクの影響を受けやすくなる国際リスクがある。

投資を検討する際には、こうしたリスクを理解しておくことが重要ですね。

これからの注目ポイント

今後は戦略や配当方針から以下の点に注目したいですね。

金利政策の変化:日銀がさらなる利上げに踏み切れば、銀行収益にプラス要因。

デジタル戦略の浸透度:「Olive」の利用者拡大や、デジタル金融の成否が成長を左右。

海外事業の伸び:特にアジアの法人ビジネスがどこまで利益を牽引できるか。

株主還元の方針:増配や自社株買いが継続するか。

上記ポイントを見るだけでも見通しの良し悪しがわかります。

まとめ

三井住友フィナンシャルグループは、国内外での強固な顧客基盤、多様な事業ポートフォリオ、デジタル戦略による新たな挑戦を兼ね備えたメガバンクです。配当利回りは3%超と安定感があり、長期保有でじっくり資産を増やしたい投資家に適した銘柄と言えますね。

一方で、低金利や新興勢力との競争、海外リスクといった不確実性もありますが、大きなリスクを避けつつ、安定した配当と中長期の成長を狙える銘柄として注目できるといえますね。

☆日々の継続こそが心身向上の糧☆