2026年の投資戦略と支出管理

1年が始まり仕事も1週間が過ぎようとしています。なにはともあれ目標がないと始まりません。ということで今年も目標を立てていきます。

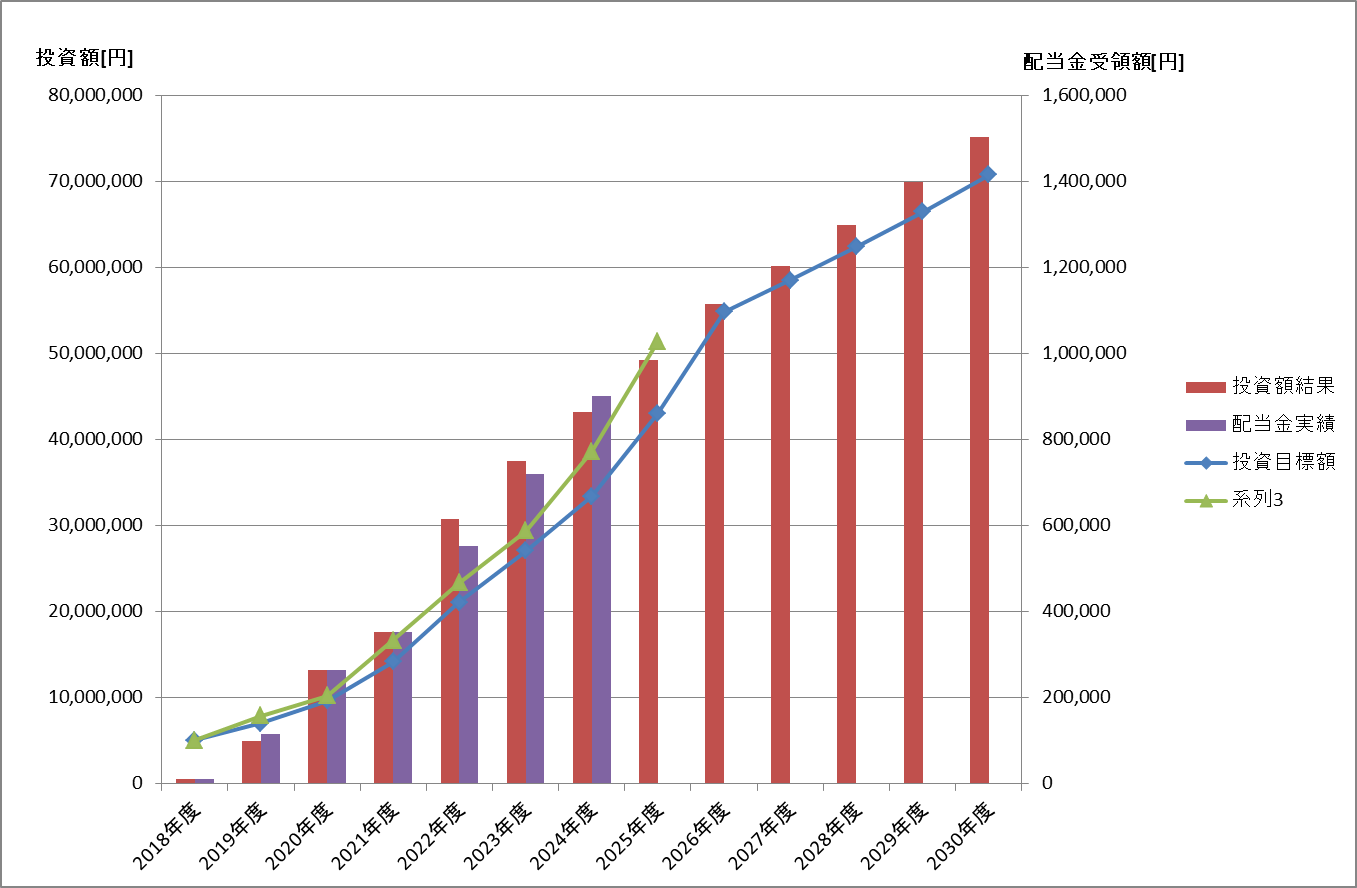

2026年の資産目標値

恒例にはなりますが2025年の金融資産をベースに入金や年利など諸々計算に入れて算出したグラフが以下になります。

2025年で1000万円くらい増えたため目標値もそれに伴って上がっているイメージです。ただし、今年は家族が増えたり引っ越しするため入金は少なくなる可能性が非常に高く金融資産を5,480万円とかなり弱気にしています。

2025年で1000万円くらい増えたため目標値もそれに伴って上がっているイメージです。ただし、今年は家族が増えたり引っ越しするため入金は少なくなる可能性が非常に高く金融資産を5,480万円とかなり弱気にしています。

支出管理

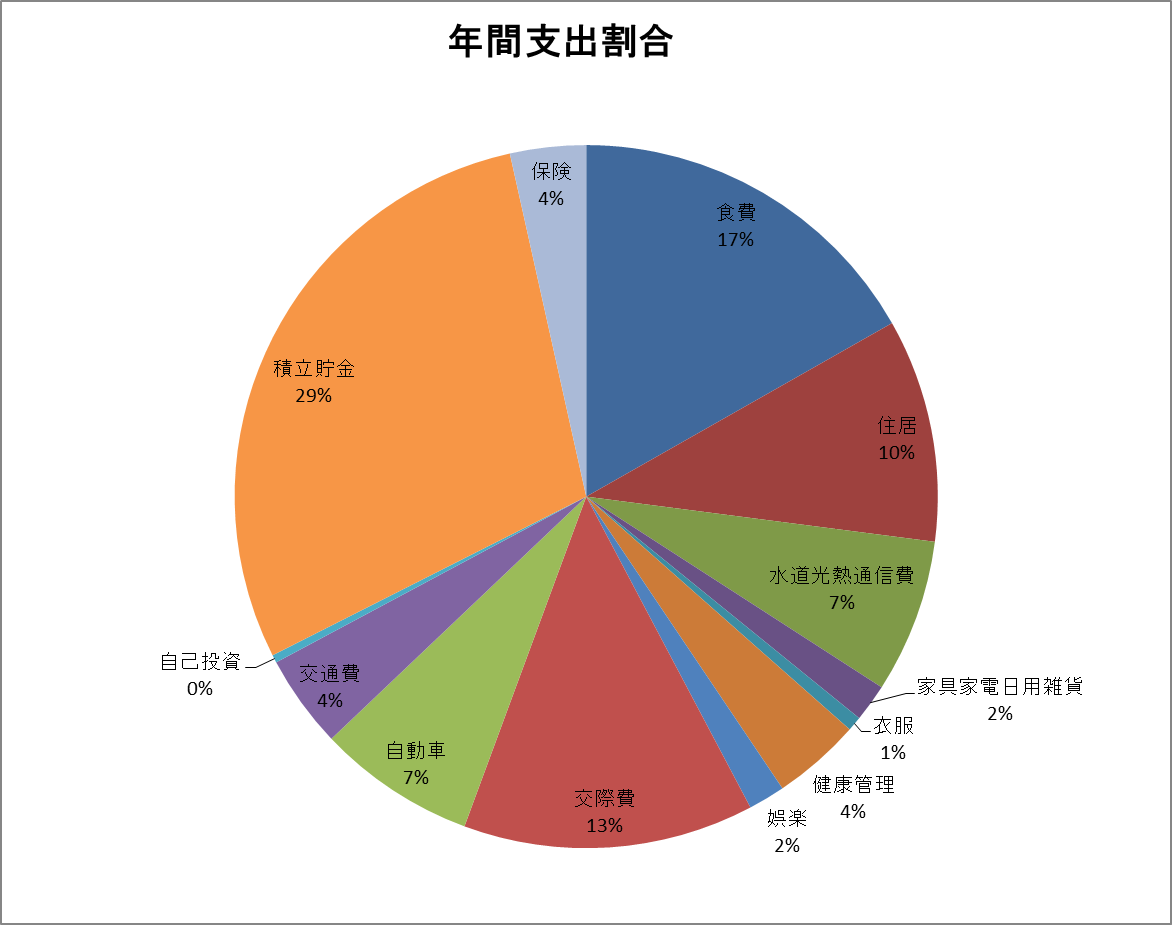

2025年の支出は合計で207万円程度でした。家族用の積立貯金もしてますがそれは入れてません。

支出割合としては以下で、住居費は社宅なので大幅に節約できているかなと思います。ただ、これもあくまでほとんど単身での支出割合+支出金額のため今後一緒に暮らす家族を考慮にいれると2倍とはいかないかもしれないですが1.5倍は見ておいたほうが良さそうです。

207万円の1.5倍だと310.5万円のため一旦はこの数字を目標値として置いておきます。

207万円の1.5倍だと310.5万円のため一旦はこの数字を目標値として置いておきます。

バケツ戦略の目標値更新

バケツ戦略用の資産管理も以下2025年12月時点のを載せておきます。ただし、支出が変わる可能性があるので参考です。

上記は配当120万円相当で必要な資産になりますが、今年から家族が増えたり一緒に暮らす予定なのでそれを考慮してバケツ戦略の目標値も一新する必要があります。

ということで年間支出を前段で計算した仮置き値で入れて再度セミリタイアまでのバケツをどれだけ貯めればいいかを算出しました。結果としては1億円くらいですね。まぁ単身セミリタイアが5000万円でできると考えてたので当たり前といえば当たり前ですね。

更に倍の金融資産が必要となりましたが2019年に始めた頃から異なるのはスタート地点が違うというところ。500万円程度からスタートして5000万円になるまで6年くらい必要でしたが資産が大きくなっているため1億円までもう少し早くならないかな?と淡い気持ちを抱いています。

入金額が減ることが懸念されるため副業や福利厚生などを駆使して2030年までにセミリタイアを目標とします。

まとめ

色々と生活環境が変わる2026年ですがセミリタイアという目標自体は変わりません。持続可能な資産を持って会社に縛られない生活をすることが最終目標です。そのためには勤勉に働きながら長期目線での投資を心がけていきます。

☆日々の継続こそが心身向上の糧☆