【わかりやすい企業分析】任天堂(7974)

保有している企業分析をわかりやすく解説してます。

どんな会社?

社名は任天堂株式会社(Nintendo Co., Ltd.)。主に家庭用ゲーム機(ハードウェア)、ゲームソフトの企画・開発・販売をする企業。日本の京都に本社を置き、世界中に展開。

歴史が非常に古く、1889年に花札やトランプなどのカードゲームを手がけるところからスタート。後に電子ゲーム・ゲーム機器に軸足を移し、「ファミリーコンピュータ(ファミコン)」、「スーパーマリオ」「ゼルダ」「どうぶつの森」「スプラトゥーン」など強力なIP(ブランド/知的財産)を持っていますね。

最近はソフト・IPの多角展開(映像、映画、アニメ、グッズなど)や新ハード(Switch/その後継機)での成長を図っており、ハード・ソフト両面で収益を得るモデルを持つ点が特徴。

ブランド力による手堅い顧客維持とその収益を更に新たなIPを産み出すのに使っている理想形のような収益構造ですね。

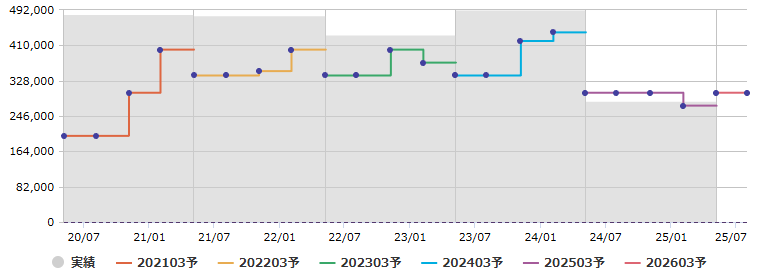

業績と株価の流れ

最新の決算では、新型ゲーム機「Switch 2」の発売後、その初期販売好調が業績を押し上げており、売上高が前年同期比で大幅に拡大しています。特に2025年4~6月期で売上が倍増しており、製品投入・価格などが寄与。

ただし、ハード機(旧Switch)のライフサイクル末期であることもあり、旧世代機の販売減少や見通しの下方修正があったこともニュースになっていますね。

業績グラフ(マネックスから参照) 当期利益は今までよりも落ち着きつつあります。

株価としては、新型ハードへの期待が高まるにつれ市場の評価も上がっており、特に好業績・新ハード投入のタイミングで上昇が強い。反対に、「ハードが古くなってきた」「次世代ハードの情報が出てこない」など不確実性があるときには調整が見られる傾向ですね。

とは言いながら堅実に株価上昇しています。

株価チャート(マネックスHPから参照)

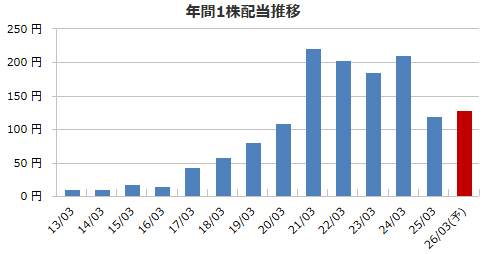

配当は魅力的?

日本国内での配当は業績は堅調だが配当政策が「成長投資とのバランス重視」であり、高利回りを期待するタイプの株ではない。配当性向や将来のキャッシュフローを見ながら、配当をどこまで維持・拡大できるかが鍵。

「配当を目的とする投資」よりは、「成長ポテンシャルと新ハード/ソフトによる収益拡大」を見込んだキャピタルゲイン狙いの方が期待できる会社、という印象。

僕自身も配当を目的というよりも収益拡大し易い企業のためキャピタルゲイン目的でのサテライト投資扱いとして購入してます。

配当グラフ(マネックスHPから参照)

成長のカギ

成長の柱としては4つあります。

新ハード「Switch 2」等の成功:新ハードが出たことで、ハード販売およびそれに紐づくソフト販売の両方で収益拡大が見込める。ユーザー基盤の拡大(普及台数)→ソフト/ダウンロード販売/周辺機器等の売上が追随する流れ。

強力IPの活用:マリオ、ゼルダ、ポケモン、どうぶつの森など、任天堂は世界的に認知されたブランドを持っている。新作/派生展開(映画・アニメ・グッズ等)での収益源拡大が期待される。

ソフト・デジタル販売比率の向上:ハードが売れても、ソフト収益・ダウンロード販売・オンライン課金などのデジタル収入が多いと利益率が高まる。デジタル比率を上げられるかが成長性に大きく関わる。

グローバル展開とローカライゼーション戦略:複数地域での発売、現地の文化・消費に合った戦略。Switch/IPが世界で受け入れられやすいことは強み。

コスト管理・開発効率:新ハード開発・製造コスト、ソフト開発コスト、宣伝費用などを抑えつつ効率をあげること。サプライチェーンや部材コスト、物流の影響も大きい。

ブランド力の世界展開と維持に投資する場合は非常に好感が持てると思います。

注意したいリスク

一方でリスクも存在します。競争力や期待が大きいなどが当てはまるので分散が必要と思います。

ハードライフサイクルの終盤での売上低下:旧Switchのような既存機種が寿命末期に入ると売上が減少する。Switch 2投入までの空白や減速期間が業績にマイナス影響

競合の激化:ソニー(PlayStation)、マイクロソフト(Xbox)、PCゲーム、モバイルゲーム、さらにはクラウドゲーミング等と競合が激しい。これら他社や新興企業の動きが影響あり

製造/供給チェーンの問題:部品供給、半導体コスト、原材料価格、為替レート、物流コストなど外部コストの変動に左右されやすい。

技術革新・消費者嗜好の変化:ゲームの遊び方やプラットフォームの選好が変わる可能性。モバイルやクラウドベースのサービスが伸びる中、据置型/携帯型のハード重視のモデルが通用し続けるか不透明。

過度な期待・織り込み済みリスク:新ハードの発表・販売期待が先行しすぎていると、その後の実績次第で株価が急に調整される可能性あり。

政策・規制リスク:各国でのゲーム規制、輸出規制、関税、知的財産関連の規制など。また為替変動も利益に大きく影響。

これからの注目ポイント

今後注目すべき点としては、新ハード中心ではあるものの今後の業績計画を中心に注目したいところ。

新「Switch 2」の販売台数の推移:初速だけでなく中期・長期でどれだけ普及するか。目標台数に対してどれだけ達成できるか。

ソフトラインナップの質と数:大ヒットタイトルが出るか、IPごとの新品・続編・派生作がユーザーを引きつけるか。特にIPの多様化。

デジタル部門の伸び(ダウンロード、オンライン、サーバー課金等):利益率に直結する要素。物理パッケージ・小売流通依存の度合いを減らせるか。

コスト・利益率の動き:ハード製造コスト、部品価格、輸送コスト、為替影響などがどう動くか。特に現状、Switch 2投入にかかるコストがどれほど利益を圧迫するか。

マーケットの期待とのギャップ:アナリストや市場が任天堂株に対してどのような業績・成長を予想しているか。現在価格がそれを織り込みすぎていないか。実際の決算で見直しが行われることも。

まとめ

任天堂は、強力なIPとブランド、ソフト・ハード両輪での収益構造を持つ、日本を代表するゲーム会社。新ハード「Switch 2」の投入によって成長ステージに再び入っており、ゲーム機・ソフト・デジタル販売を通じて収益増の可能性があります。

ただし、旧機種売上の減速、開発・製造コスト、競合激化、消費者トレンドの変化などのリスクも無視できません。配当は安定しているものの高利回りというわけではなく、成長重視の銘柄といえます。

もし任天堂株を投資検討するなら、「新しいハード・ソフトの投入時期」「世界市場での採用状況」「コスト構造の改善」が鍵。期待しすぎず、業績の裏付けがあるかを見極める目を持つことが大切です。

株価も高水準のためコツコツ1株から積立したりした方が良いですね。

☆日々の継続こそが心身向上の糧☆