【わかりやすい企業分析】ソフトバンク(9434)

保有している企業分析をわかりやすく解説してます。

どんな会社?

ソフトバンク(証券コード:9434)は、日本の大手通信・ICT企業で、携帯電話キャリア事業を中心に事業展開が特徴。主力の「SoftBank」「Y!mobile」「LINEMO」ブランドを通じた通信サービスに加えて、Zホールディングス傘下のYahoo! JAPANやLINE、PayPayといったデジタルサービスも抱え、グループ全体として多角的な収益基盤を持っています。特にPayPayを軸としたフィンテック事業の拡大や生成AIへの取り組みなど、新しい収益の柱づくりにも積極的。通信の安定性とデジタルサービスの成長性のバランスが取れた身近な企業のため理解しやすい企業構成ですね。

業績と株価の流れ

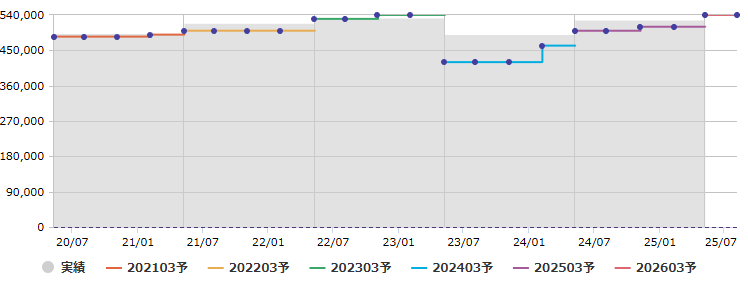

直近の業績推移では、2025年3月期は売上高約6.54兆円、純利益約5,261億円であり、アナリスト予想では2026年3月期に売上6.88兆円、純利益5,579億円と穏やかな成長が見込まれています。ただし、会社側の見通しでは、営業利益1兆円・純利益5,400億円程度と控えめな予想を示しており、投資を優先するスタンスが見えます。

業績グラフ(マネックスから参照) 当期利益も横ばいです。

PERは約20倍、PBRは約4倍、配当利回りは3.77%と、相対的には成熟した大型株の水準です。

株価チャート(マネックスHPから参照)

配当は魅力的?

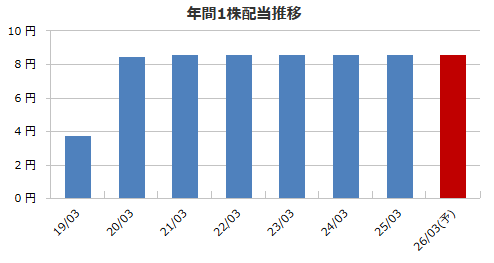

ソフトバンクは中間・期末ともに年2回、1株あたり各4.30円、年間合計8.60円の配当を予定。配当利回りは約3.8%程度で、一定のインカムゲインを期待する投資家には魅力的。ただし、配当性向は約78~83%に達しており、利益の大半を配当に回している状況にありますね。一方でフリーキャッシュフローの約46%を配当に利用しており、現状は比較的持続可能な水準と判断されると言えそうです。

配当グラフ(マネックスHPから参照)

100株までですが優待のPayPayマネーライト1,000円付与を考慮すると12%超えという非常に高配当利回り銘柄になりますね。

成長のカギ

ソフトバンクの成長を左右するのは、通信事業の安定収益と、PayPayを中心としたフィンテックや生成AIなどの新規分野への展開です。PayPayは黒字化を達成し、20%以上の成長を続けており、将来の収益貢献が期待されています。特に生成AI向け計算基盤や国産LLM(大規模言語モデル)構築などへの注力は、日本のデジタルトランスフォーメーション(DX)を背景に追い風があり、官公庁・企業向け展開も視野に入っています。このように、通信の安定・新規投資の両立が成長シナリオの鍵となります。

特に生成AI向け計算基盤や国産LLM(大規模言語モデル)構築などへの注力は、日本のデジタルトランスフォーメーション(DX)を背景に追い風があり、官公庁・企業向け展開も視野に入りますね。

今後も通信の安定・新規投資の両立が成長シナリオの鍵となります。

注意したいリスク

一方でリスクも存在します。まず通信料金の値下げ圧力や人口減少により、今後の通信市場は頭打ちになる可能性あり。また、配当性向が高いため、業績が悪化した場合には減配リスクが付きまとう点も注意が必要。

さらに、通信と新規事業のバランスを取る中で、投資負担による利益の伸び悩みや規制強化、新規事業の収益化の遅れなどは下振れリスクと見なされます。

これからの注目ポイント

今後注目すべき点としては、PayPayのさらなる成長とIPO(上場)の動向、生成AIとの関連の新サービス展開、そしてそれが業績にどう反映されるかが大きな焦点です。加えて、通信料金政策や市場環境の変化、新規投資のROI(投資収益率)の見通しも素材となる重要な判断材料です。投資家としては、定期的に決算内容やIR、ニュースをフォローし、中長期での成長戦略とリスク管理のバランスを見極める姿勢が求められます。

まとめ

ソフトバンク(9434)は、通信の安定性とデジタルサービス・AIなどの新規分野による成長性を併せ持つ大型株です。配当利回りは3.8%前後と魅力的ですが、配当性向の高さから減配リスクも意識すべきです。アナリスト予想含め業績は穏やかに推移し、株価は成熟株らしい指標に収まっています。初心者投資家には、身近な事業内容と安定収益の理解しやすさがあり、中長期の視点でPayPayやAI展開を見守るスタンスが適しています。

☆日々の継続こそが心身向上の糧☆