イオン(8267)の株は買い?配当利回りと株価を分析

保有している企業分析をわかりやすく解説してます。

どんな会社?

イオン株式会社は、総合スーパー(GMS)や食品スーパー(SM)を中核に、ショッピングセンター、不動産、金融、サービス事業などを含む多角的な小売グループ。

1926年創業、1974年に東証へ上場しており、本社は千葉県千葉市美浜区のイオンタワーにあります 。従業員数は連結で約16.8万人に上り、全国に広がる店舗網と5700万人超(国内約3615万人)の金融サービス顧客IDを持つ、生活インフラ企業とも言える存在ですね。

業績と株価の流れ

2025年2月期の連結売上高は10兆1,348億円、2024年比で微増。経常利益・純利益も堅調で、2026年2月期の予想では業績改善への期待も高まっています。

2025年第1四半期は、営業収益が2兆5,668億円で、前年同期比104.8%増と過去最高を記録したものの、四半期純損失が65億7,000万円あった点には注意が必要です。ただ、通期予想は据え置きされているので。

業績グラフ(マネックスから参照)

業績の好調さと直近の株数を3分の1にする施策によって株価は高値を見せています。

直近の株価は5,500〜5,600円前後で推移しており、2025年8月22日には年初来高値を記録しています。PERは120〜126倍と割安感は薄く、PBRは4〜4.9倍と高めの水準です

株価チャート(マネックスHPから参照)

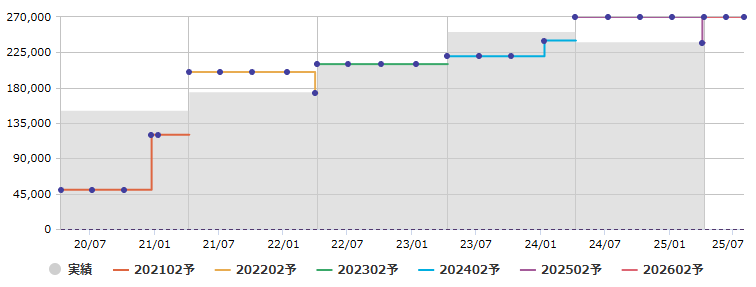

配当は魅力的?

現在の年間配当予想は1株あたり41円(2026年2月期)で、配当利回りは約0.74~0.75%とかなり低いです。更に配当性向は119%前後と非常に高く、利益以上を配当に回している状況。記念配当4円上乗せ影響もありますが、依然として配当性向は高いと言えます。

ただし、株主優待として「イオンオーナーズカード」によるキャッシュバックや、店舗利用での割引が受けられる点が魅力な株主優待銘柄でもあるため、イオン系列を主に使う場合は配当以上の恩恵を得られるといえますね。

僕も配当目的というより優待目的で購入しています。

配当グラフ(マネックスHPから参照)

成長のカギ

今後の成長を支える柱は大きく3つ。

-

オムニチャネル強化:電子マネーWAON、ネットスーパー、キャッシュレスなど、デジタル分野との融合強化が進む。

-

アジア展開:ASEANを中心に海外にも積極進出し、成長の源泉を多様化。

-

他業態との連携:「金融」「不動産」「ドラッグストア」など複数業態とのクロスセルにより、収益ベースの強化を期待。

注意したいリスク

課題は以下4つあります。

-

高PER・PBR:株価に割安感が薄く、成長期待が折り込まれている可能性あり。

-

配当性向の高さ:利益を超える配当支払いは持続性に不安が残る。

-

景気敏感株:小売業は消費動向に左右されやすく、景気後退時には業績が悪化するリスクあり。

-

競争激化:ネット通販やドラッグストア等との競争が激しく、収益圧迫要因となる可能性あり。

これからの注目ポイント

今後は戦略や配当方針から以下の点に注目したいですね。

-

通期業績の維持・改善:第1四半期では通期据え置きだったが、今後の業績推移が鍵。

-

配当政策の安定性:配当性向が高い現状が続くのか、今後の方針に注目。

-

デジタル・海外戦略の成果:成長分野での成果が業績に表れてくるかにも注目。

まとめ

イオン(8267)は、小売・金融・不動産など多角的な事業を展開し、生活密着型で安定した基盤を持つ企業です。店舗網・金融利用者・優待制度など「生活インフラ」としての強みが光ります。

ただし、配当性向の高さや株価水準の割高感、景気依存のリスクも伴うことには注意が必要ですね。将来的には、デジタル化への対応やアジア戦略、通期業績の推移が投資判断の重要ポイントになるため、今後の投資はこれらを見据えた方針がどう動くか注視する必要がありそうです。

☆日々の継続こそが心身向上の糧☆