【わかりやすい企業分析】三菱HCキャピタル(8593)

保有している企業分析をわかりやすく解説してます。

どんな会社?

三菱HCキャピタルは、三菱UFJフィナンシャル・グループ傘下で、日立キャピタルとの経営統合によりリース・金融サービス分野で国内トップクラスの規模を誇る企業。航空機、鉄道車両、建機、IT機器、太陽光発電所などの設備のファイナンスを手がける総合リース会社で、2025年6月末時点では連結総資産が11.76兆円に達している大手企業ですね。

また、グループ構成は子会社443社と関連会社83社。三菱商事や三菱UFJフィナンシャル・グループとの関係も強く、資金調達力と信用力が高いのも特徴。

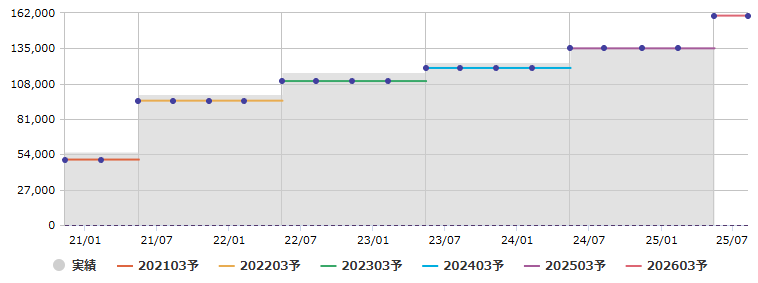

業績と株価の流れ

2025年3月期では、売上高が1兆351億円と過去最高を記録。5期連続の最高益更新。さらに2026年3月期第1四半期(2025年4~6月)では、純利益が前年同期比+46.2%の572億円に達するなど、業績は非常に堅調に推移していますね。

また、過去の売上成長率は年平均16.3%、利益成長率は17%、ROEは約8.6%、営業利益率は約7.1%と、業績・収益性ともに堅調です。

売上高推移(マネックスから参照)

株価面では、2025年8月中旬現在、1株あたり約1,200円前後で推移。予想PERは10〜12倍、配当利回りは約3.7~3.9%と高水準で、PBRはほぼ1倍、ROEは約9.6%、ROAは1.15%前後です。

チャートは安定から上昇傾向が続きますね。

配当は魅力的?

配当面は非常に魅力的です。約27期連続の増配実績があり、2025年5月の決算では予想以上に5円の増配を発表。配当性向は約40.5%と健全で、着実な株主還元が続いています。

配当利回りも約4%と高く、安定配当を重視する長期投資家には魅力的な銘柄といえますね。

配当推移(マネックスから参照)

成長のカギ

今後の成長を支える柱は大きく4つ。

一時利益+インカムゲイン:大規模資産売却による売却益(例:御幸ビルディング売却益403億円)に加え、本業によるインカムゲイン(資産からの収益)も堅調に推移

航空機・物流セグメントの伸長:航空機リース数の増加(前年より24機増)や海上コンテナ物流の拡大が収益を押上げ

為替追い風:円安傾向が続けば、海外収益への寄与が増加し、業績プラスが続く

利下げシナリオ:米国などの金利引き下げによって貸倒れリスクが低下し、リース業界への資金流入期待が高まれば、株価にも追い風

注意したいリスク

成長のカギと表裏一体ですが課題としてはいずれにせよ景気に左右されやすい銘柄と言えそうです。

一時利益依存:大きな利益の一部が一時的な売却益に依存していることで、売却なしでは利益が減少するリスクあり

海外・米国事業リスク:米国事業では運賃低下や業者淘汰によって貸倒れ費用が増加、利益を圧迫する懸念あり

航空機・物流の先行き:航空機はナローボディ機が多く、米国景気後退や設備投資の減少に弱い構造。海上コンテナ運賃も低迷が続いており環境変化に弱い構造リスクあり

市場評価の制約:同業他社のPERと比較して決して割安ではなく、業績が順調でも高PERゆえに上値が重い可能性あり

これからの注目ポイント

成長のカギで記載したとおりですが、それ以外の注目ポイントはROE・PBR改改善施策によってROE 10%やPBR 1倍以上への回帰を推進できるかが中長期の株価材料になりえそうですね。

まとめ

三菱HCキャピタル(8593)は、総合リース業として資産規模・収益基盤ともに堅牢で、国内外に強みを持つ優良企業です。業績は堅調で、連続増配や高配当利回り(約4%)は長期投資家に魅力的。ただし、「一時的な売却益依存」「海外貸倒れリスク」「物流・航空の先行き」など、構造的なリスクも存在することを常に意識しておく必要がある銘柄です。

投資をする際は、業績の定期チェック、貸倒れ費用や為替・金融環境の変動に注視が必要な景気敏感株であることを理解しておくことが大事ですね。

☆日々の継続こそが心身向上の糧☆