【わかりやすい企業分析】三菱商事(8058)

保有している企業分析をわかりやすく解説してます。

どんな会社?

三菱商事は、日本を代表する総合商社で、売上高・総資産ともに商社業界でトップクラス。主な事業分野は以下のとおりで、幅広いグローバルなネットワークを活かして展開していますね。

・地球環境エネルギー(天然ガス・LNG・原油など)

・電力ソリューション(海外電力、ユーティリティ、小売、開発など)

・マテリアルソリューション(鉄鋼製品、化学品など)

・金属資源、S.L.C.(素材関連)、食品産業、社会インフラ、モビリティなど

こうした多岐にわたる事業ポートフォリオにより、エネルギーから素材、物流、インフラ、食品まで、さまざまな経済環境に対応する強みがあります。

業績と株価の流れ

最新業績としては以下。

【業績(2025年3月期 実績)】

・売上高:18兆6,177億円

・経常利益:1兆3,934億円

・当期純利益:9,507億円

・自己資本比率:約43.6%

前期(2024年3月期)と比べると、売上高・利益ともにやや減少傾向。

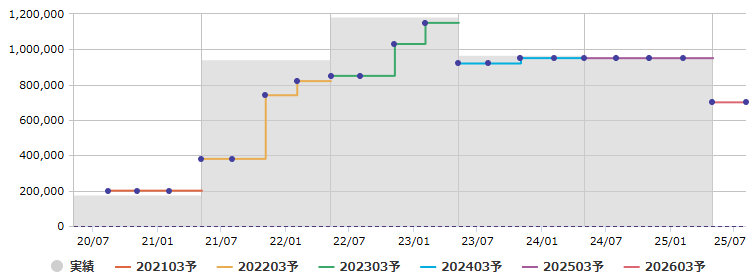

業績グラフ(マネックスから参照) 当期利益は直近横ばいからの減少気味です。

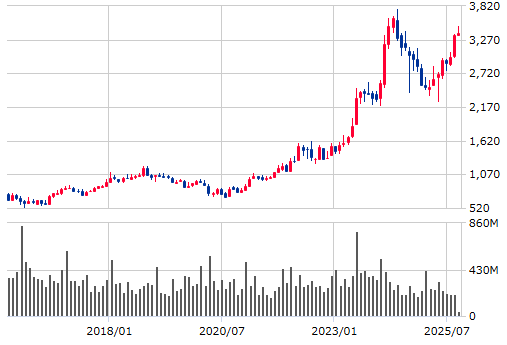

直近株価はPER(予想)は約19倍、PBR(実績)は約1.46倍。配当利回り予想は約3.25%。最近もバフェット氏から持ち株比率が10%になったと騒がれ上昇しましたね。

株価チャート(マネックスHPから参照)

配当は魅力的?

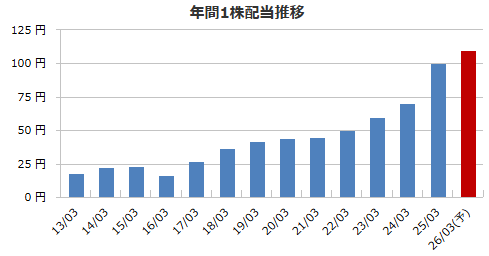

2026年3月期の年間配当予想は110円で、前期比で10円の増配予定。現行株価から算出した配当利回りは約3.25%と比較的高めで、安定したインカムゲインを狙う投資家には魅力的と言えそうですね。

累進配当方針を掲げている企業なので減配リスクは今のところなく安定感があります。

配当グラフ(マネックスHPから参照)

成長のカギ

今後の成長を支える柱は大きく4つ。

素材・エネルギー分野:素材・エネルギー分野は三菱商事の中核。需給や価格動向を注視。

再エネ・電力ソリューション:国内外で再生可能エネルギーや電力インフラへの注力が今後の成長推進要因となり得る

グローバル展開の幅広さ:複数のセグメントにまたがる事業構造がリスク分散につながる一方、国際情勢や為替変動が影響しやすい点もポイント

投資リターン:持分法による投資利益が底支えとなっており、今後もM&Aや戦略投資の行方が注目

幅広い事業に投資することで中長期でのリターンを得るのがポイントですね。

注意したいリスク

もちろん課題もあります。

業績の減速:第1四半期の通期利益は前年同期比で大幅減。エネルギー価格や外需の鈍化が影響

アナリスト予想も保守的:2026年3月期の経常利益は約1兆円へ、前年比で約−27.5%の見通し

成長率鈍化の見通し:アナリストは長期成長率を年率約1.7%と予想しており、同業他社の4%前後に比べてやや控えめ

為替やLNGなど価格リスク:天然資源価格の変動、市場環境の悪化、為替の動向は業績に直結しやすいリスク要因

地政学リスク:国際取引の多さゆえ、海外情勢の影響

これからの注目ポイント

今後は戦略や配当方針から以下の点に注目したいですね。

第2四半期以降の業績推移:第1四半期での落ち込みが通期でどのように回復するか。会社予想据え置きとのことですが、四半期ごとの進捗率に注目

再エネ・電力事業の拡大動向:ESG投資との親和性が高く、将来の収益源として成長が期待できる分野

配当維持・増加余地:今後も安定した配当が続くか、増配余地はあるか

業績と配当政策に注目しておくと良いですね。

まとめ

三菱商事は、幅広い事業ポートフォリオと高い財務安定性を武器にした総合商社の代表格です。2025年3月期の業績は堅調であり、2026年第1四半期は一時的な減収減益となったものの、持分法投資利益で一定の安定も見られます。

配当利回りも3%を超えており、初心者投資家にとって魅力的な銘柄。ただし、業績の減速、アナリスト予想の保守性、資源・為替・地政学リスクなども考慮すべき点ですね。今後は電力・再エネの投資動向や四半期業績の回復、不透明な国際情勢が注目されます。

総じて、安定したインカムと中長期の成長機会を求める投資家には魅力的な選択肢ですが、短期的な動きには慎重な観察が必要となる銘柄ですね。

僕のポートフォリオも配当金の割合が1割ほどが三菱商事になっているため売却はしないですが比率は下げていきたいところです。

☆日々の継続こそが心身向上の糧☆