【子供の教育費はいくら?】大学までの総額と現実的な資金準備方法

子供が生まれると、多くの家庭で気になるのが「教育費はいくら必要なのか」という問題です。

ニュースやSNSでは「子供1人に2000万円」「3000万円以上必要」といった話をよく耳にしますが、実際にはどのような内訳で、いつお金が必要になるのかを具体的に理解している人は多くありません。

僕もセミリタイアを目指す過程ですが、子供が産まれる予定があり、将来確実に来るであろう教育費に関してはシミュレーションする必要があります。

教育費を正しく理解するためには、まず「養育費」と「教育費」の違いを知ることが重要です。この2つは混同されがちですが、意味は大きく異なります。

養育費とは、子供を育てるための日常生活にかかる費用です。例えば食費や衣服代、医療費、生活用品などが含まれます。一方で教育費は、学校や学習に関係する費用のことを指します。授業料や教材費、塾費用、習い事、受験費用などが教育費に該当します。

子育て費用を正しく把握するには、この2つを分けて考えることが大切です。特に教育費は、進学先によって大きく金額が変わります。公立と私立では数倍の差が出ることも珍しくありません。そのため、将来の進学ルートをある程度想定して資金計画を立てる必要があります。

この記事では

・子供の養育費と教育費の違い

・未就学児から大学までの費用

・最悪ケース(私立中高+国公立大学)の総額

・教育費の現実的な準備方法

を解説します。

養育費と教育費の違い

子育て費用は大きく以下の2つに分けられます。

①養育費

②教育費

養育費とは、子供を育てるための生活費です。

具体的には以下の項目が挙げられますね。

・食費

・衣服代

・医療費

・お小遣い

・生活用品

一方、教育費は以下の学習に関係する費用です。

・授業料

・教材費

・塾

・習い事

・受験費用

教育費は学校の種類(公立・私立)によって大きく変わるのが特徴です。

例えば小学校では、公立と私立で5倍近い差が出ることもあります。

そのため教育費を考えるときはどこから私立に通うか、大学は国公立か私立かで必要資金が大きく変わります。

子供1人にかかる費用シミュレーション

今回は以下のケースで試算してみます。

想定条件

・幼稚園

・公立小学校

・私立中学

・私立高校

・国公立大学

これは教育費としてはやや高めの想定(最悪ケース)にしておいて、助成金とか児童手当、学校の無償化の影響は考慮せずに純粋に発生する費用を試算してみています。

参考として少し古いですが文部科学省の学習費調査から費用換算してます。

令和3年度子供の学習費調査│文部科学省

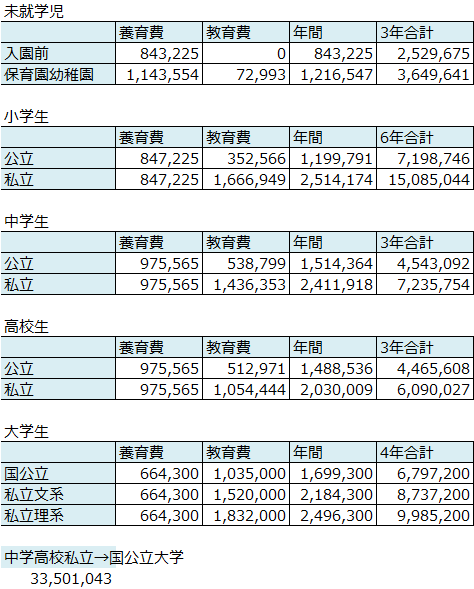

未就学児にかかる費用

子供が生まれてから小学校に入学するまでの未就学児の時期は、教育費よりも生活費の割合が大きくなります。特に保育園や幼稚園に通う場合は保育料が発生するため、家計への負担が増える時期でもあります。

入学前の子供の場合、年間で約84万円程度の費用がかかるとされています。これには主に生活費が含まれます。保育園や幼稚園に通うようになると、教育費が追加されるため年間費用は約121万円程度まで増えます。

この時期は教育費の負担が比較的小さいと思われがちですが、実際には保育料や生活費の影響で支出はそれなりに大きくなります。ただし、近年は幼児教育無償化の制度によって負担が軽減されている家庭も増えています。

・未就学児は生活費の割合が大きい

・保育園や幼稚園で教育費が増える

・幼児教育無償化で負担はやや軽減

小学生の費用

小学校に入学すると保育費はなくなりますが、その代わりに学用品や給食費、習い事などの支出が増えてきます。特に習い事や塾に通う場合は教育費が増える傾向があります。

公立小学校の場合、年間の費用は約120万円程度とされています。これには生活費と教育費の両方が含まれています。6年間の合計では約720万円になります。

小学生の教育費で差が出るのは、主に塾や習い事です。中学受験を考えている家庭では、小学4年生頃から塾に通い始めることが多く、塾費用だけで数百万円かかるケースもあります。

・公立小学校の年間費用は約120万円

・6年間で約720万円

・中学受験の塾費用は大きな負担

中学生の費用

中学生になると、子供の成長に伴って生活費が増えていきます。食費や衣服費などが増えるため、養育費の負担が大きくなる時期でもあります。

公立中学校の場合、年間費用は約151万円程度とされています。一方で私立中学校の場合は年間約241万円と大きく増えます。3年間の合計では、公立が約454万円、私立が約723万円になります。

私立中学では授業料のほかに制服費や通学費、施設費などがかかるため、教育費が大きくなる傾向があります。

・公立中学は3年間で約454万円

・私立中学は約723万円

・授業料や通学費で差が出る

高校生の費用

高校になると義務教育ではなくなるため、公立でも授業料が発生します。また大学受験を控えているため、塾費用や受験費用が増える家庭も多くなります。

公立高校の場合、年間費用は約148万円です。3年間では約446万円になります。私立高校では年間約203万円で、3年間では約609万円になります。

高校は教育費が増える時期の一つであり、大学受験対策の塾費用が加わることで支出が大きくなる家庭も多いです。

・公立高校は3年間で約446万円

・私立高校は約609万円

・大学受験で塾費用が増える

大学生の費用

大学は教育費の中でも最も負担が大きい時期です。授業料に加えて教材費や生活費が必要になります。

国公立大学の場合、年間費用は約170万円程度です。4年間では約679万円になります。もし私立大学に進学した場合は、文系でも約870万円、理系では1000万円近くかかることもあります。

また自宅外通学になった場合は生活費も必要になるため、教育費はさらに増える可能性があります。

・国公立大学は4年間で約679万円

・私立大学は1000万円近くになる場合もある

・一人暮らしでさらに費用増

子供1人にかかる総教育費

ここまでの費用を合計すると、中学と高校を私立、大学を国公立と想定した場合、教育費は約3300万円になります。

内訳は未就学児が約600万円、小学校が約720万円、中学校が約723万円、高校が約609万円、大学が約679万円です。

これはあくまで平均的な金額ですが、塾や習い事、留学などが加わるとさらに費用は増える可能性があります。

・教育費総額は約3300万円

・私立進学で費用が大きく増える

・塾や習い事でさらに増える

上記すべてを養育費と教育費を公立私立を分けてまとめた表も添付しておきます。

教育費の準備方法

教育費は金額が大きいため、計画的に準備することが重要です。特に大学進学のタイミングでは、一度に数百万円の支出が必要になることもあります。

教育費の準備方法としては、貯金や学資保険のほかに、最近では新NISAを活用した資産運用を選ぶ家庭も増えています。

例えば毎月3万円を年利5%で18年間運用すると、約1100万円の資産を作ることができます。夫婦で同じように積立を行えば2000万円以上の教育資金を準備することも可能です。

教育費は早く準備するほど負担が軽くなります。長期の積立と資産運用を活用することで、無理なく教育費を準備することができます。

・教育費は早めに準備する

・積立投資を活用する

・長期運用で負担を減らす

別記事でこのあたりは詳しく試算する予定です。

まとめ

子供の教育費は家庭によって大きく変わりますが、一般的には大学までで数千万円単位の費用が必要になると言われています。今回の試算では、中学と高校を私立、大学を国公立と想定した場合、子供1人あたり約3300万円の費用がかかる結果になりました。

教育費は一度に支払うものではなく、未就学児から大学までの長い期間にわたって少しずつ発生していきます。しかし、高校や大学の進学時には一時的に大きな支出が必要になるため、事前に資金を準備しておくことが重要です。

特に大学進学のタイミングでは、入学金や授業料などでまとまった資金が必要になります。そのため、子供が小さいうちから教育資金の準備を始めることで、将来的な家計の負担を大きく減らすことができます。

教育費の準備方法としては、貯金だけでなく積立投資を活用する方法もあります。新NISAなどの制度を利用して長期的に資産運用を行うことで、教育資金を効率よく準備することも可能です。特に子供が小さいうちから積立を始めれば、複利の効果を活かして無理のない資金準備ができるでしょう。

子供の教育費は決して小さな金額ではありませんが、早めに計画を立てて準備を進めていくことで、家計への負担を抑えながら将来の選択肢を広げることができます。大切なのは「いつか考える」のではなく、できるだけ早い段階で教育費の全体像を把握し、少しずつ準備を始めていくことです。

セミリタイアを目指す方にとっては試練のようなものになりますが長く見据えた状態にしておいて、将来子供が進みたい道を選べるようにするためにも、教育費について正しく理解し、計画的に資金を準備していきたいですね。