【わかりやすい企業分析】リコーリース(8566)

保有している企業分析をわかりやすく解説してます。

どんな会社?

リコーリース株式会社は、東京都港区汐留に本社を置くリース・金融の会社で、リコー系の上場企業です 。1976年設立、1996年に東証2部上場、2001年には1部へステップアップし、現在は東証プライム市場に上場しています。

主力の「リース&ファイナンス事業」では、事務用機器(複写機・複合機など)を中心に、ローン・割賦・データ消去サービスを手がけます。顧客は約40万社の中小企業が中心で、リース対象には医療機器や産業機械等も含まれ、幅広い業種に対応しています。

「サービス事業」では、集金代行、介護報酬ファクタリング、債権保証を行い、いわゆるBtoB・バックオフィス支援を提供。「インベストメント事業」では、不動産・住宅賃貸や太陽光発電などの新規投資案件を展開し、最近ではESG投資にも積極的に取り組んでいます(投資枠200億円)。

業績と株価の流れ

最新の通期(2024年3月期)の連結業績は純利益112億円。2026年3月期第1四半期(2025年8月発表)では、売上高:824.09億円(前年同期比+8.9%)と増収、営業利益:49.26億円(同−3.4%)、経常利益:50.67億円(同−3.1%)という内容。

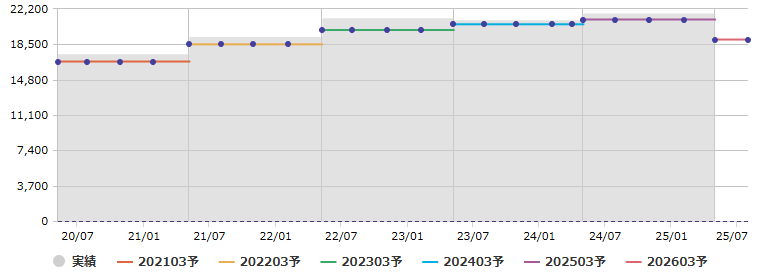

業績グラフ(マネックスから参照)

株価は2025年8月下旬時点で5,640円前後で推移。年初来高値は5,820円、安値は4,705円です。PER(連結予想)は約13倍、PBRは約0.74倍と、やや割安感あり。

株価チャート(マネックスHPから参照)

配当は魅力的?

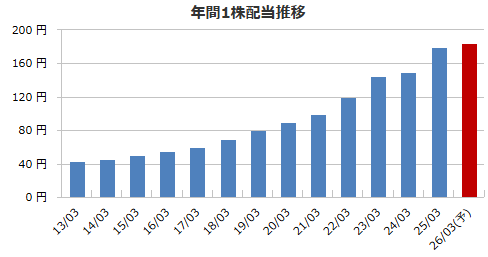

配当は着実に増加しており26年予想だと185円です。予想配当利回りは約3.28%(2026年予想)と高め。配当性向も2025年3月期で約35.4%で、利益の中から適度に還元しており、配当余力に余裕がありますね。

株主還元についても、配当+自社株買いを含めた「総還元額」は近年増加傾向にあり、2025年3月期には約52 億円となっています。長期保有には魅力的な利回りと言えますね。

配当グラフ(マネックスHPから参照)

成長のカギ

今後の成長を支える柱は大きく4つ。

中小企業向け基盤:40万社の中小企業を顧客に持つ堅実な顧客基盤は、安定経営の礎

事業の多角化:「サービス事業」や「インベストメント事業」による収益軸の多様化によって、リースに偏らず安定性を高めている

ESG投資戦略:200億円の投資枠をESG分野に設け、今後の成長ドライバーとしてスタートアップなどに投資を強化中

働き方改革への取り組み:副業推進やフレックス導入、社内制度の改革などを進め、社員のエンゲージメントを高める組織運営が成長を支えている

事業多角化によって総合的に収益アップを目指している方針ですね。

注意したいリスク

もちろん課題もあります。

リース市場依存リスク:主力収益源が中小企業向けリース・金融であり、中小企業の景況悪化や金利上昇の影響を受けやすい面あり

利益圧迫懸念:第1四半期では増収ながら営業利益・経常利益が減少しており、費用負担や金利などのコスト圧力への備えが必要

自己資本比率の低さ:連結自己資本比率は約17%と低めで、財務の安定性向上に課題あり

新規投資の成果不明瞭:ESGやインベストメント事業での投資の成果が定まるまでには時間がかかる可能性あり

これからの注目ポイント

今後は戦略や配当方針から以下の点に注目したいですね。

通期業績の動向:第1四半期では減益も見られており、通期での巻き返しやコスト改善の進捗に注目

ESG投資成果の見える化:ESG分野への投資先とその成果(収益性・社会貢献度)についての開示強化に期待

新サービス・商品展開:サービス事業やインベストメント領域での新しい成長サービスや仕組みが鍵

FinTechやDX対応:リースや集金代行などの電子化・効率化による収益性改善の取り組み

新規サービスやデジタル推進によっての成長性がポイントになりそうです。

まとめ

リコーリース(8566)は、リコー系インフラを背景に、中小企業向けに堅実なリース・金融サービスを展開する堅実銘柄。業績は安定しており、配当も増加傾向で、約3%を超える利回りは魅力的ですね。一方で、利益構造の脆弱性や財務基盤の薄さには注意が必要と言えそうです。

成長を後押しする要素として、ESG投資、サービス・インベストメント領域の拡張、社員幸福を重視する企業風土が挙げられます。今後はこれらの取り組みが収益にどこまでつながっていくか、注目ポイント。初心者の方にも比較的扱いやすい銘柄ですが、長期的には新規事業の成果と財務の強化が鍵になるため、分散投資が必要ですね。

☆日々の継続こそが心身向上の糧☆