INPEX(1605)は高配当株?配当利回り・株価・将来性を分析

保有している企業分析をわかりやすく解説してます。

どんな会社?

INPEX(銘柄コード1605)は、日本最大手の石油・天然ガス開発企業で、石油・天然ガスの調査・探鉱・開発・生産・販売や関連投融資を主な事業領域として活動してます。

国内では南長岡ガス田や直江津LNG受入基地など、海外では豪州のイクシス(Ichthys)プロジェクト、他にアブダビや東南アジア、欧州、アブダビにも事業展開。また、地熱開発や発電、不動産など多角的な事業にも関与しています。

更に政府が大株主で、エネルギー安全保障の観点から「国策銘柄」とされているのが非常に大きな安定企業と呼ばれる所以です。

業績と株価の流れ

2024年の連結業績では、売上高は約2.27兆円(前年度比+約4.7%)、純利益は約4,273億円(+約32.8%)と堅調な増加を見せました。

また、直近12ヶ月(TTM)ベースでは、売上高が約2.12兆円、純利益4383億円、純利益率約20.6%、負債比率(Debt/Equity)は約22.7%と健全な数値。

2025年上半期(2025年6月期)には、前年同期比で利益+5.1%、2235億円となり、堅調な収益改善が見られました。この好調を受けて、通期純利益予想は 3,700億円へ23%上方修正されました。

業績グラフ(マネックスから参照)

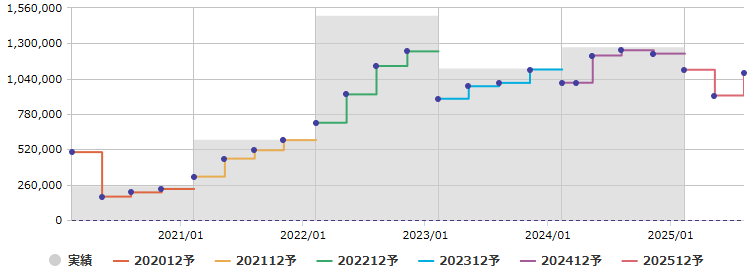

株価的には、2025年8月22日に52週高値を更新、直近は上昇傾向にあります。

株価チャート(マネックスHPから参照)

配当は魅力的?

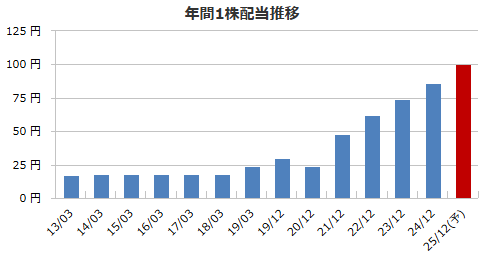

最新データでは、配当利回りは約4.1%で高配当株として魅力的です。

更に、2025年の年間配当は 100円/株へ増配が見込まれており、前年(86円)からのアップとなります。加えて、最大800億円規模・5,000万株の自社株買い(約4.2%)も実施予定で、株主還元姿勢を強めています。

配当グラフ(マネックスHPから参照)

成長のカギ

今後の成長を支える柱は大きく4つ。

Ichthys LNGプロジェクト(豪州):主力の生産基地で、核となる収益源。稼働が安定するほど利益を押し上げ。

Abadi LNG(インドネシア):2027年に最終投資判断(FID)を目指し、完全稼働は2030年代初頭。需要は中国やインドネシア、台湾など多数国から関心を得ている。

成長投資:2025–2027年で1.8兆円規模の投資を計画。これは原油やLNGなど資源開発やIchthys強化に振り分ける予定。

エネルギー転換への対応:CCS(炭素回収・貯留)、再生可能エネルギー(地熱や太陽電池用の資源提供など)など、ESG対応の取り組みも進行中。

原油やLNGのさらなる開発によって利益向上とエネルギー資源確保に動く感じですね。

注意したいリスク

もちろん課題もあります。

資源価格と為替依存していて原油・LNG価格や円相場次第では業績の変動が大きくなる傾向あり。大型案件リスクとしてAbadiやIchthysは巨額投資を伴うため、採算性や延滞・開発コスト増が業績に直結しやすい構造。地政学・環境政策:天然資源開発に対する規制強化や、政策変動・ESG意識高まりによる資金調達コスト上昇なども考慮が必要。

これからの注目ポイント

今後は戦略や配当方針から以下の点に注目したいですね。

Abadi LNGプロジェクト(インドネシア)2027年にFID予定、2030年代初頭稼働を目指す。需要・出口確保が成否の鍵。

株主還元政策2025年配当100円+自社株買い800億円規模を実施。継続性や成長とのバランスに注目。

生産安定性豪州LNG生産が順調か、メンテナンス影響の程度により収益に直結。

資源価格・為替の動向世界のLNG・原油価格および円安トレンドが業績に強く影響。脱炭素対応CCSや再生エネ分野への投資進捗と、それが収益にどう繋がるか。

まとめ

INPEXは国内最大の石油・天然ガス開発企業で、2024年業績は堅調な成長を維持しつつ、2025年上半期も利益改善を継続。高配当(約4%)+増配・自社株買いなど株主還元姿勢も強く、初心者にも注目すべき企業です。一方で、LNG・石油価格や為替、主要プロジェクトの成否が業績直結のリスク要因となるため必ず分散投資をしておく必要ありますね。

今後はインドネシア「Abadiプロジェクト」の推移と、引き続き安定性のあるIchthysの稼働状況、株主還元と成長戦略のバランスに注目して投資判断していくのがよさそうです。

☆日々の継続こそが心身向上の糧☆